|

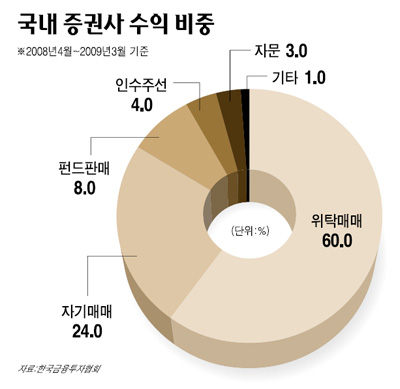

국내 자본시장이 글로벌 경쟁력을 높여 한단계 도약하려면 인수합병(M&A) 주선, 자기자본투자(PI), 자산관리 등의 강화가 필수조건으로 꼽힌다. 하지만 국내 증권사 상황을 보면 투자은행(IB) 수익 비중은 미미하기만 하다. 오래 전부터 수익 다변화를 꾀하고 있지만 시간이 흘러도 수익구조의 선진화는 구호에 그칠 뿐이다. 최근 한국금융투자협회가 국내와 미국ㆍ일본 증권사들의 수익구조를 비교한 자료를 보면 우리와 선진국형 구조와는 큰 차이를 드러낸다. 수익구조별로는 한국의 경우 시황에 민감한 위탁매매 수입에 크게 의존하는 구조를 갖고 있으나 미국과 일본은 상대적으로 다양한 수입원을 확보하고 있는 것으로 나타났다. 한국은 증권사들의 지난 2008년 회계기준으로 볼 때 순영업수익에서 차지하는 위탁매매 수익 비중이 60%로 가장 높았다. 다음으로 ▦자기매매 24% ▦펀드판매 8% 등이 뒤를 이었다. 실제로 지난해의 경우 글로벌 금융위기에 따른 시장위축 현상까지 겹치면서 국내 증권사들 중 전체 수익에서 IB가 차지하는 비중이 10%를 넘는 곳은 한 곳도 없는 것으로 드러났다. 10대 증권사라고 하더라도 평균적으로 4%에 불과한 실정이다. 반면 미국은 ▦위탁매매 35% ▦자산관리 20% ▦펀드판매 14% ▦인수주선 11% 등 다양한 분야에서 고루 수익을 창출하고 있다. 일본 증권업계의 경우에도 ▦위탁매매 24% ▦자기매매 17% ▦펀드판매 9% ▦인수주선 4% 등으로 우리와 비교하면 한층 다변화된 수익구조를 갖췄다. 물론 국내 증권사들도 위탁매매 의존도를 크게 줄여나가고 있다. 2000년만 해도 위탁매매 비중이 70%에 달했던 것과 비교하면 8년 사이에 10%포인트나 감소했다. 국내 증권사의 위탁매매 비중을 보면 2005년 61%에서 2006년에는 56.2% 줄었다가 2007년에는 다시 62%로 늘어났다. 결국 그때그때 시황에 따라 차이는 있지만 60% 안팎 수준을 벗어나지 못하는 셈이다. 지난해의 경우 증시 침체로 위탁매매 비중이 60%에 머물렀지만 올 상반기는 증시가 상승세를 타면서 브로커리지가 활성화된 점을 감안할 때 전체 수익에서 위탁매매가 차지하는 비중이 다시 증가했을 가능성이 크다. 국내 증권업계의 한 관계자는 “사실 국내 자본시장의 경우 IB라고 하더라도 회사채 발행이나 기업공개(IPO) 등이 대부분이고 이 또한 경쟁이 심한 상황”이라며 “결국 국내가 아니라 해외로 나가야 하는데 아직 역량이 부족해 경쟁력을 강화하는 게 시급한 과제”라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >