|

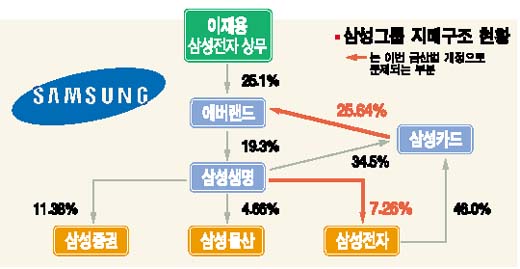

금융산업 구조개선에 관한 법률(금산법)의 국회통과가 급물살을 타면서 삼성그룹의 지배구조 전반에 결정적 영향을 미칠 요인들이 서서히 윤곽을 드러내고 있다. 결론부터 보자면 당장 1, 2년간은 현행 지배구조를 유지하는 게 가능하지만 향후에는 계열사 지분 총정리나 지주회사제 도입 등 어떤 식으로든 ‘특단의 선택’이 불가피한 상황이다. 27일 재정경제부ㆍ공정거래위원회 등 관련 부처에 따르면 논란거리를 제공해온 금산법이 그룹 지배구조에는 미칠 영향력은 사실상 제로(0)에 그칠 전망이다. 이미 지난해 개정된 공정거래법상 금융계열사 의결권 제한으로 삼성생명ㆍ삼성화재의 삼성전자지분 8.52%(생명 7.26%, 화재 1.26%)의 일부가 의결권이 제한되기 때문. 의결권 지분 기준으로 따지면 공정법이 포괄하는 지분영역이 금산법보다 오히려 2,400여주가 많다. 삼성카드의 에버랜드 지분 처분 역시 이재용 상무가 보유한 지분이 25% 이상이어서 큰 걱정거리가 되지는 않는다. 지배구조를 뒤흔들 ‘복병’은 공정법에서 규정한 금융지주회사 포함 여부다. 현행 규정에 따르면 자산 1,000억원 이상인 에버랜드가 계열사인 삼성생명 지분이 자산의 절반을 넘으면 금융지주회사로 인정된다. 이 경우 자회사ㆍ손자회사 가운데 비금융지주사인 삼성전자ㆍ삼성물산 등의 주식을 몽땅 팔아치워야 한다. 에버랜드-생명-전자-카드-에버랜드로 이어지는 지배고리에 있어 생명과 전자의 끈이 완전히 끊어지는 셈이다. 지난 2004년 삼성전자의 주가상승으로 화를 겪었던 삼성은 지난해부터 ‘지분법’ 대신 ‘원가법’ 적용이란 도구로 간신히 물막이를 하고 있는 상황. 그러나 재경부가 17년간의 침묵을 깨고 올해 생보사 상장 가이드라인을 내놓을 것으로 전망되면서 ‘삼성생명 상장→에버랜드 금융지주사 확정’이란 최악의 시나리오가 예견돼 있다. 결국 그룹 내에서 반복되는 골칫거리를 해결하기 위해 근본적인 대안을 내놓을 것이란 전망이 우세하다. 이를 의식한 듯 최근 증권가에서는 ‘에버랜드-삼성생명 대신해 삼성물산이 지주회사 역할을 할 것’이란 소문이 돌며 물산의 주가가 7일간 연속 상승세를 보이기도 했다. 일각에서는 아예 ‘금융사’란 이유로 문제의 근원이 된 삼성생명의 연결고리를 끊고 대신 에버랜드와 전자 등을 직접 잇는 고리가 만들어질 것이란 추측도 제기된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >