|

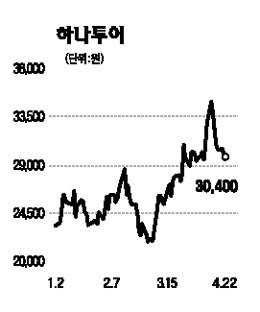

하나투어의 실적은 갈수록 개선될 것으로 전망된다. 여행업종 업황이 개선되고 있고 출국자 감소율도 전년 대비 줄어드는 등 사업환경이 우호적으로 조성되고 있기 때문이다. 여행업종 업황의 핵심변수는 국제유가, 원ㆍ달러 환율과 소비경기다. 먼저 기준유인 서부텍사스산중질유(WTI)는 현재 배럴당 50달러를 밑돌고 있어 지난 2004년 이래 가장 저렴한 수준이다. 둘째 원ㆍ달러 환율은 2월 1,500원을 돌파했으나 현재 1,300원대 초반 수준으로 추세 전환이 이뤄진 것으로 판단된다. 소비경기의 부진은 여전히 부담이지만 유가와 환율 안정에 따라 여행상품 가격이 전년 대비 하락하고 있어 소비경기 부진으로 인한 부담도 일부 완화될 것으로 보인다. 출국자 감소율도 개선되고 있다. 승무원을 제외한 전체 출국자는 1월에는 전년 대비 41% 감소했으나 2월에는 36% 줄었다. 3월도 좀 더 축소된 것으로 추산된다. 향후 사업환경이 더 나빠지지만 않는다면 실적도 점진적으로 좋아질 것으로 전망된다. 1ㆍ4분기부터 외환관련 손익이 크게 개선된 점 역시 긍정적이다. 하나투어에 대해 투자의견 ‘매수’와 적정주가 3만7,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >