|

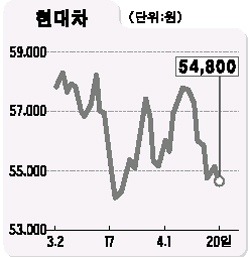

현대자동차 주가가 잇따른 해외 낭보에도 불구하고 노사분규 우려 등으로 약세를 면하지 못하고 있다. 20일 유가증권시장에서 현대차 주가는 전날보다 0.72% 하락한 5만4,800원으로 마감하는 등 지난 1월 말 이후 이렇다 할 힘을 쓰지 못하고 있다. 외국인들도 2월23일 이후 하루도 빼놓지 않고 순매도, 무려 7,430억원어치의 ‘팔자’ 우위를 보였다. 이날 아프리카ㆍ중동 지역 수출 누계 100만대 돌파, 뉴욕타임스의 호평, 미국시장에서 NF쏘나타의 판매가격 인상 등 해외 호재가 잇달아 쏟아졌지만 투자심리를 살리기에는 역부족이었다. 이 같은 주가 약세는 우선 내수회복 지연, 원화 강세 등으로 올 1ㆍ4분기 실적이 기대에 미치지 못할 것이라는 전망이 지배적이기 때문이다. 현대차의 1ㆍ4분기 영업이익은 대략 3,000억∼3,500억원 정도로 ‘어닝 쇼크’ 수준이던 전분기보다 더 떨어질 것으로 전망되고 있다. 전문가들은 이에 대해 “1ㆍ4분기 실적부진은 이미 주가에 반영됐지만 고질적인 노사분규 우려가 추가 부담으로 작용하고 있다”고 말했다. 대우증권은 이날 보고서에서 “하반기 해외생산 확대와 신차 효과 등을 감안하면 실적개선이 기대되나 단기적으로는 원화 강세에 따라 실적이 저조할 것”이라며 “특히 올해 현대차 노사 분위기가 심상치 않아 매수 타이밍을 늦추는 게 바람직하다”고 말했다. 김학주 삼성증권 애널리스트도 “현대차가 노조 주장을 받아들일 경우 추가 인건비는 4,440억원으로 올해 예상 경상이익의 18.8% 정도”라며 “노사간 합의가 쉽지 않고 합의하더라도 주가에 부정적인 영향을 미칠 것”이라고 말했다. 반면 또 다른 전문가들은 해외발 호재를 이유로 “지금이 살 때”라는 의견을 내놓고 있다. 동양종금증권은 이날 “미국시장에서 NF쏘나타의 높은 가격 정책은 수익성 등의 측면에서 긍정적인데다 올 2ㆍ4분기 미국 앨라배마공장 완공으로 주가 모멘텀이 기대된다”며 “노사문제 등으로 투자심리가 약화되는 최근 시기를 매수 기회로 활용해야 한다”며 목표주가 8만2,000원과 투자의견 ‘매수’를 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >