|

|

삼성SDS와 제일모직(옛 삼성에버랜드)의 상장이 눈앞으로 다가오면서 거미줄처럼 복잡하게 얽힌 삼성 계열사 간 지분구조가 상당 부분 단순화하고 3세들의 그룹 지배력도 커질 것으로 전망된다. 특히 순환출자 고리의 맨 위에 있는 제일모직의 상장이 당초 예상보다 앞당겨지면서 이번 상장을 계기로 삼성그룹이 지주회사 구조로 전환할 것이라는 관측이 다시 제기되고 있다. 다만 이 같은 개편에는 수십조원의 막대한 자금이 필요해 성급히 추진되지는 않을 것이라는 게 전문가들의 분석이다.

◇단순해지는 지배구조=3일 업계에 따르면 제일모직은 오는 12월18일 유가증권시장 상장을 추진하고 있다. 지난달 31일 금융감독원에 제출된 제일모직 증권신고서를 보면 상장을 위한 공모물량은 모두 2,875만여주로 이 가운데 1,875만주는 기존 주주로 있는 삼성카드가 625만여주 전량을, 삼성SDI와 KCC가 각각 보유지분의 일부인 500만주, 750만주를 내놓는다.

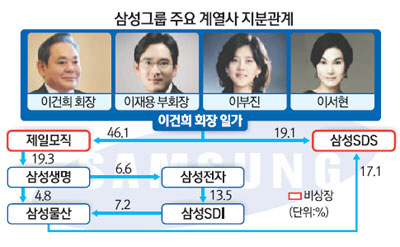

주목할 부분은 삼성카드의 보유지분 해소다. 이재용 삼성전자 부회장을 중심으로 그룹 총수일가 지분율이 46.12%에 달하는 제일모직은 삼성생명 지분 19.34%를 가지고 있다. 삼성생명은 그룹의 핵심 계열사인 삼성전자 지분 6.55%를 보유하고 있어 이렇게 이건희 회장 일가→제일모직→삼성생명→삼성전자 지배구도가 유지되고 있다. 여기에 삼성전자와 삼성생명이 각각 37.45%, 34.41%의 지분율로 삼성카드를 손에 쥐고 있고 삼성카드는 제일모직의 지분 5%를 보유하면서 제일모직에서 시작된 지분소유 흐름이 삼성카드를 거쳐 다시 제일모직으로 돌아오는 순환 구조다.

이런 복잡한 구조는 적은 자본으로 다수 기업을 거느릴 수 있다는 점에서 총수일가의 지배력 확대를 위한 꼼수로 여겨졌다. 이 같은 비판이 커지자 삼성 역시 이를 해소하겠다고 밝혀왔으며 연장선상에서 제일모직 상장을 계기로 지배구조 개선작업이 이뤄지고 있다는 게 전문가들의 분석이다.

지난해 말부터 삼성은 옛 제일모직을 둘로 쪼갠 데 이어 삼성전기·삼성물산·삼성중공업의 삼성카드 지분을 삼성생명에 넘기고 삼성종합화학·삼성석유화학, 삼성중공업·삼성엔지니어링을 각각 합병하는 등 활발한 조직개편 작업을 벌이고 있다.

삼성은 전체 계열사 간 복잡한 지분구조를 정리하면서 궁극적으로는 3세들의 경영권을 튼튼히 하고 앞으로 이 부회장과 이부진 호텔신라 사장, 이서현 제일모직 사장으로 계열사들이 나뉠 경우 이 작업이 쉽도록 대비하는 것으로 알려졌다.

14일 삼성SDS가 상장하면 이 부회장 등 3세들은 막대한 자금을 손에 쥐게 되는데 이 회장의 재산과 지분을 물려받을 때 필요한 상속세와 다른 계열사 지분 확대용으로 쓰일 것이라는 관측이 지배적이다. 삼성SDS 공모가 19만원을 기준으로 지분율 11.25%인 이 부회장과 각각 3.9%를 가진 이부진·이서현 사장의 지분가치는 모두 2조2,000억원에 달한다. 이날 장외시장 거래가격인 34만원을 적용하면 지분가치가 4조원으로 훌쩍 뛰고 증권업계의 목표주가(최고 50만원)를 고려할 때 더 오를 개연성이 있다.

◇삼성, 지주사 카드 만지작=삼성그룹의 계열사 구조개편은 3세 경영으로 넘어가는 비용을 최소화하고 총수일가의 지배력을 높이는 데 초점이 맞춰져 있다. 이 때문에 삼성그룹의 부인에도 불구하고 삼성전자나 삼성물산·삼성생명 등을 활용한 지주사 체제 전환 가능성이 끊이지 않고 제기된다.

현행법은 신규 순환출자를 제한하고 지주사에 대해서는 각종 세제혜택을 줌으로써 기업들의 지주사 전환을 장려하고 있다. 이 부회장의 삼성전자 지분율이 0.57%에 불과한 상태에서 이 부회장의 지분율이 높은 제일모직을 중심으로 지주사를 만들어 삼성전자를 밑에 두면 지배력을 높일 수 있기 때문에 삼성 입장에서도 지주사는 매력적인 대안이 될 수 있다. 증권업계에서는 삼성전자를 사업회사와 투자회사(홀딩스)로 나눈 뒤 투자회사를 제일모직과 합병했을 때 시가총액을 고려하면 이 부회장의 삼성전자홀딩스 지분이 7~8%대까지 올라갈 것으로 내다보고 있다.

문제는 돈이다. 지주사 개편을 위해서는 계열사 간 지분정리를 해야 하는데 삼성생명이 보유한 삼성전자 지분(6.55%)을 삼성 지주회사가 인수하는 데만도 13조원가량이 들어간다.

또 금산분리 관련 법령에 따라 금융회사가 비금융 계열사 지분 5% 이상을 취득할 수 없다는 점, 상호출자제한기업에서 계열사 간 지분교환에는 제약이 따른다는 점 등이 지주회사 전환의 발목을 잡는 요소로 지적됐다.

이 때문에 이 회장의 지분과 재산을 이 부회장 등 3세가 물려받고 삼성SDS 상장을 통해 얻은 이득을 상속세로 내는 방법도 하나의 시나리오로 거론된다. 삼성SDS는 삼성그룹 순환출자 고리와 관계가 없어 총수일가가 지분을 반드시 들고 있을 이유가 약하다는 점이 이런 주장을 뒷받침한다.

하지만 제일모직의 상장으로 이 부회장 일가를 비롯한 계열사들이 손에 쥔 자금을 지주사 개편에 쓸 수 있고 최근 삼성증권이 자사주를 취득하는 등 금융 계열사들의 지주사 개편 움직임, 지주체제 자체의 매력 등을 고려할 때 삼성그룹의 지주사 전환 가능성을 배제할 수 없다고 업계 전문가들은 입을 모은다.

윤태호 한국투자증권 연구원은 "현재 지배구조를 유지한다면 최근 3년간 일어난 여러 지분이동이 설명이 안 된다"며 "제일모직이 삼성전자를 지배하고 삼성생명이 중간금융지주 역할을 맡는 방안이 유력해 보인다"고 말했다.

삼성 지배구조 전문가인 박상인 서울대 행정대학원 교수는 "삼성SDS와 제일모직의 상장으로 지주회사로 가기 위한 여건은 만들어졌다"며 "앞으로 여론의 움직임이나 제도변화 방향이 지주사 전환을 결정지을 것"이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >