|

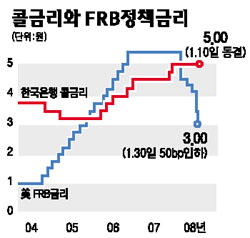

미국의 정책금리가 2%대로 하락할 경우 달러화를 조달해 국내 고금리에 투자하려는 ‘달러캐리 트레이드’가 부상할 가능성이 있다는 지적이 제기됐다. 하지만 새 정부 출범에 따른 경기부양 의지 표명 차원에서 금리인하가 이뤄져 양국 간 금리 차가 추가 확대되지 않는다면 금리 차 자체만의 국내 금융시장 영향은 제한적일 것으로 전망됐다. 국제금융센터는 26일 ‘한미 금리 차 확대에 따른 국내 금융시장 영향’ 보고서를 통해 최근 한미 간의 엇갈린 금리 운용으로 양국 간의 금리 격차가 확대되고 있는 가운데 현재 3%인 미국의 정책금리가 2%대로 떨어지면 낮은 금리의 달러를 조달해 국내 고금리에 투자하는 달러캐리 트레이드 자금이 채권시장에 유입될 가능성이 높다고 밝혔다. 또 이러한 달러캐리 트레이드 자금은 외국인의 원화채권 투자 확대, 내국인의 외화대출 수요 증가 형태로 유입될 수 있고 특히 외국인의 원화채권 매수는 고금리를 겨냥한 원화 국채투자 수요 확대보다는 국채ㆍ통안채 및 통화스와프(CRS) 금리 간의 격차를 활용한 재정거래 수요에 집중될 것이라고 분석했다. 하지만 남아프리카공화국(1년 스와프금리 기준 11%), 뉴질랜드(8.8%), 멕시코(7.7%) 등 여전히 한국보다 더 매력적인 고금리 채권투자처는 다수 존재하기 때문에 유입 규모는 크지 않을 것으로 내다봤다. 현재 정책금리는 한국이 5%, 미국이 3%로 2%포인트 차이가 나며 다음달 미국 연방준비제도이사회(FRB)에서 0.25~0.50%포인트 추가 인하 가능성이 높아 최대 2.5%포인트까지 금리 차가 벌어질 것으로 예상되고 있다. 그러나 한국의 동반 금리인하 등으로 양국 간 금리 차가 추가로 확대되지 않을 경우 내외 금리 차 변수만으로 국내 금융시장에 큰 영향은 주지 못할 것으로 관측했다. 국제금융센터는 “글로벌 신용경색에 따른 경기부진을 벗어나기 위해 우리나라 역시 금리인하 흐름에 동참할 것이라는 기대가 커지고 있다”며 “특히 새 정부 출범에 따른 경기활성화를 위해 금리인하가 불가피하다는 견해도 존재한다”고 밝혔다. 이는 국제 원자재 가격 상승에 따른 물가불안 우려, 부동산 가격 불안 등이 금리인하 결정을 주저하게 만들 수는 있으나 경기부양 의지 표명 차원에서 금리인하조치가 취해질 수 있다는 설명이다. 이와 함께 외환시장의 경우 한미 간 금리 차 확대가 스와프포인트(선물환율-현물환율)프리미엄 증가폭을 확대시킬 수 있으나 최근 환율은 금리 차보다 글로벌 신용경색, 위험 회피 성향에 더 좌우되는 경향이 커서 내외 금리 차 효과는 제한적일 것으로 전망됐다. 주식시장은 여타 시장에 비해 한미 금리 격차 확대에 따른 영향이 불확실하지만 국내 금리인하 기대감도 퍼지면서 주가 상승에 간접적으로 영향을 줄 가능성이 있는 것으로 관측됐다. 국제금융센터의 한 관계자는 “아직까지는 한미 금리 차 확대로 인한 국내 금융시장 영향은 예상보다 크지 않지만 다음달 미국의 금리인하가 이뤄질 경우 상황이 나빠질 수 있다”며 “불확실성이 여전한 만큼 금융시장의 변동성 확대에 대비해야 할 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >