동국제강은 철강업계의 ‘알짜 중 알짜’ 기업으로서 평가받고 있다.

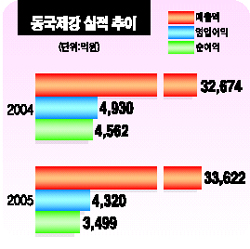

동국제강은 지난 2004년에 3조2,674억원의 매출액에 6,454억원의 경상이익, 4,560억원에 달하는 순이익을 기록, 사상 최고 경영실적을 갈아치웠다. 지난 2003년 2조원의 매출을 돌파한지 불과 1년 만에 괄목상대할만한 성장을 이룬 것이다.

동국제강은 또 풍부한 현금성 자산을 확보, 새로운 성장동력 확보를 위한 M&A 재원도 넉넉한 것으로 평가된다.

최근 증권선물거래소가 집계한 지난 2004년 말 기준 현금성 자산 규모는 모두 8,900억원으로 지난 2003년의 4,850억원보다 83.4% 증가한 것으로 조사됐다. 2008년 그룹 매출 7조원 달성이라는 비전 달성을 위한 에너지 확보에 성공했다.

이처럼 동국제강에 대한 외부평가가 높은 이유는 무엇보다 사업 구조조정에 따른 실적 증가에 힘입은 것이다.

동국제강은 지난 99년 말 연산 140만톤(철근) 규모의 부산제강소를 폐쇄하는 대신 기존 포항 제강소에 연산 150만톤 규모의 제2후판 공장(1후판 100만톤)을 건설, 총 250만톤 규모의 후판 중심의 생산체제를 구축했다.

이로써 동국제강은 후판이 매출의 50%, 철근이 30%, 형강이 20%대로 분할되면서 국내외 다른 철강업체와는 차별화된 사업 구조를 갖췄다.

동국제강은 이처럼 판재류를 중심으로 한 사업 구조를 완성하면서 슬라브 등 원자재의 안정적인 확보에 치밀한 전략을 짜고 있다.

지난 해 중국의 사강 그룹과 영국의 코러스 등과 슬래브 장기 구매 계약을 신규로 성사시킨 데 이어 올해에는 중국의 사강 그룹과도 슬래브 장기 구매 계약을 체결, 국제적인 원자재 부족의 시황을 헤쳐나가는 저력을 뿜어냈다.

결국 안정적인 원재료 확보를 통해 주력사업인 후판 부문의 경쟁력 강화를 위한 기반과 고급화되고 있는 조선업계의 수요에 대응할 수 있는 보폭을 넓혔다.

특히 우수한 경영실적을 바탕으로 신사업 발굴과 각 사업부문별 경쟁력 강화와 사업 고도화에 매진해 성장 동력 확보에 나선다는 방침이어서 동국제강의 행보에 국내외 철강업계의 시선이 쏠리고 있다.

한편 동국제강은 오는 2008년까지 매출 7조원의 그룹경영목표 달성을 위해 건설ㆍ레저산업 진출 추진을 가속화하고 있다. 동국제강은 이를 위해 최근 이사회에서 사업목적에 교육복지시설과 골프장, 의료시설, 종합레저, 스포츠 기타 체육시설 건설 및 운영업 등을 사업목적에 추가했다. 아울러 올해 안에 매출 2조원 안팎의 건설업체와 매출 500억원 규모의 중견 레저업체의 인수작업을 가시화하고 있다.

철강업계 관계자는 “동국제강은 지난해 사상최고의 실적과 노사화합의 문화를 바탕으로 내실있는 성장기업으로 자리잡고 있다”며 “그룹의 중장기목표인 ‘2008년 매출 7조원’ 프로젝트도 실현가능성이 높아보인다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >