북미·중동 모두 시너지효과 가능 어느 한곳으로 쉽게 결정 못해<br>'풋백옵션 해결' 자금줄 마련돼 금호그룹도 유동성위기 벗을듯

| | 지난 2007년 모건스탠리에 매각돼 최근 '서울 스퀘어'라는 이름으로 문을 연 옛 대우빌딩. 대우건설의 소유였던 이 빌딩은 빌딩 매각 최고가 인 9,600억원에 팔려 그룹의 부채청산 등에 쓰였다. |

|

SetSectionName();

가격 최대한 높여 연내 매각 마무리

■ 대우건설 우선협상자 복수 선정북미·중동 모두 시너지 효과 가능'풋백옵션' 문제해결 자금줄 마련금호그룹도 유동성위기 벗어날듯

노희영기자 nevermind@sed.co.kr

지난 2007년 모건스탠리에 매각돼 최근 '서울 스퀘어'라는 이름으로 문을 연 옛 대우빌딩. 대우건설의 소유였던 이 빌딩은 빌딩 매각 최고가 인 9,600억원에 팔려 그룹의 부채청산 등에 쓰였다.

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

금호아시아나그룹이 23일 대우건설 매각 우선협상 대상자로 자베즈파트너스와 TR아메리카 컨소시엄 등 2곳을 선정한 것은 매각조건을 보다 유리하게 가져가려는 의도로 풀이된다.

특히 2곳 모두 북미시장 및 중동시장에서 대우건설과 잠재적인 시너지를 보유하고 있어 어느 한쪽의 손을 쉽게 들어주기가 쉽지 않았을 것으로 전문가들은 보고 있다.

TR아메리카 컨소시엄의 경우 재미교포인 문정민 AC개발 회장이 주도해 만들었다. 주요 전략적 투자자(SI)로 미국의 티시먼건설을 끌어들였고 아메리카뱅크노트ㆍ씨티은행 등 미국 금융권과 카타르투자청의 지분참여를 이끌어냈다.

티시먼건설은 미국의 원월드트레이드타워ㆍ뱅크오브아메리카타워 등을 시공했으며 뉴욕 월드트레이드센터 재건축의 프로젝트 매니저를 맡고 있는 세계적으로 유명한 건설업체다. 티시먼건설은 또 북미시장뿐 아니라 중동시장에서의 시너지를 높이기 위해 중동의 국부펀드까지 컨소시엄 파트너로 참여시킨 것으로 알려졌다.

◇복수 우선협상자 선정 이유는=금호그룹은 TR아메리카 컨소시엄을 선정한 이유에 대해 "대우건설을 아시아 건설시장 진출의 발판으로 삼아 세계적인 건설회사로 성장시키겠다는 전략을 가지고 있기 때문"이라고 설명했다.

TR아메리카 컨소시엄은 주당 1만9,000원을 써냈으며 양해각서(MOU) 체결과정을 생략하고 금호그룹과 가능한 한 빨리 본계약을 체결하겠다는 입장을 보이고 있다. 본계약 체결 후 정밀실사 과정에서 문제가 발생하면 그 부분에 대해서만 가격을 조정하는 방법을 구사하겠다는 것.

반면 자베즈파트너스는 법적 구속력이 없는 MOU를 먼저 체결해 정밀실사를 모두 마친 후 본계약을 체결하겠다는 신중한 입장을 보인 것으로 알려졌다.

자베즈파트너스는 지난 5월 설립된 국내 사모투자펀드(PEF)로 트랙레코드(투자전력)가 전혀 없는 신생업체이지만 세계 최대 국부펀드 중 하나인 아부다비투자공사(ADIC)를 재무적 투자자(FI)로 유치한 것이 주효했다고 분석된다.

ADIC은 다른 중동 투자가들과 공동 투자하는 컨소시엄을 구성했으며 이들은 대우건설을 통해 중동에서 기대되는 잠재적인 건설공사를 시공함으로써 대우건설의 기업가치를 제고한다는 전략을 가지고 있다.

금호그룹은 "자베즈파트너스는 대우건설이 지난 3년간 시공실적 1위를 기록하는 등 국내시장에서는 독보적인 경쟁력을 갖춘 건설회사임을 명확히 알고 있다"면서 "인수 후 해외시장, 특히 중동시장을 중심으로 회사 가치를 증대시킨다는 방안을 가지고 있다"고 설명했다.

자베즈파트너스의 경우 주당 인수가격을 2만~2만2,000원으로 제시해 가격 측면에서는 TR아메리카에 비해 우위를 점하고 있다. 그러나 자베즈파트너스는 대우건설 인수 후 실질적으로 경영할 SI를 확보하지 못했다는 점은 마이너스 요소다.

이와 관련, 자베즈파트너스가 향후 국내 업체를 SI로 영입해 독립경영을 추진할 것이라는 관측이 나오고 있으며 일부에서는 금호그룹이 자베즈파트너스와 대우건설의 경영권을 유지하기로 모종의 계약을 체결하는 것 아니냐는 의혹을 제기하고 있다.

국내의 한 인수합병(M&A) 전문가는 "통상적으로 우선협상 대상자를 선정하면서 차상위 협상 대상자를 정하는 경우는 있지만 복수의 우선협상 대상자를 선정하는 경우는 드물다"며 "양쪽이 제시한 조건이 비슷해 금호그룹이 쉽게 선택하지 못한 것으로 보인다"고 말했다.

◇유동성 위기 벗어날 듯=이날 금호그룹이 대우건설 매각 우선협상 대상자를 선정함에 따라 그동안 그룹의 발목을 잡아온 유동성 위기에서 한 발짝 벗어날 것으로 전망된다.

금호그룹 유동성 위기를 촉발한 주원인이 대우건설 풋백옵션 문제였던 만큼 대우건설을 매각함으로써 이를 해결할 자금을 상당 부분 마련하게 되기 때문이다.

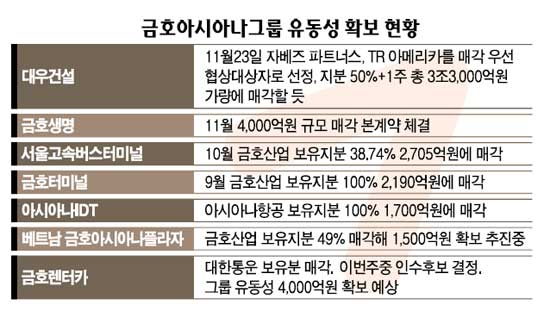

주당 2만원에 대우건설 주식 '50%+1주'를 매각할 경우 총 매각대금은 3조3,000여억원에 달할 것으로 보인다. 대우건설 풋백옵션 대금이 약 4조원에 달하는 점을 볼 때 다른 계열사 매각 등으로 1조원가량을 추가 조달해야 풋백옵션을 해결할 수 있게 된다.

금호그룹은 1조원 이상의 추가 유동성을 확보하기 위해 계열사와 보유자산 매각을 추진하고 있다. 이달 초 금호생명에 대해 4,000억원 규모의 매각 본계약을 체결했고 지난달에는 서울고속버스터미날 지분을 2,705억원에 매각하기로 했다. 또 금호산업이 보유한 금호터미널 지분 100%를 대한통운에 2,190억원에 매각했다. 현재 금호렌터카 매각도 추진하고 있으며 9월 준공한 베트남 소재 주상복합건물인 금호아시아나플라자의 일부 지분도 매각할 계획이다.

금호그룹 내 대우건설 인수주체로 대우건설 지분이 가장 많은 금호산업의 경우 대우건설을 인수가(2006년 당시 주당 2만6,262원)에 못 미치는 가격에 되팔면서 투자손실에 따른 자본잠식 위기에도 놓여 있다. 9월 말 현재 금호산업의 자기자본은 1조1,528억원에 불과하며 시장에서는 금호그룹이 대우건설을 주당 2만4,000원 이상에 매각해야 자본잠식을 간신히 면할 것으로 보고 있다.

또 자본잠식을 피하더라도 대우건설이라는 자산을 매각함에 따라 부채비율이 높아지는 효과도 발생한다. 이 때문에 부채비율을 낮추기 위해 유상증자 등 그룹 차원의 자구책이 필요할 것으로 보인다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >