|

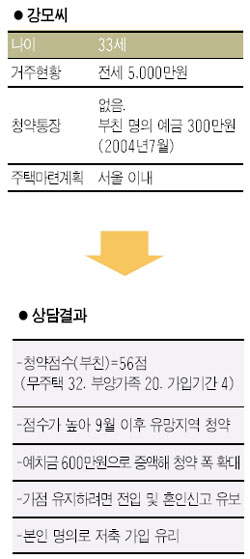

서울 미아동에 살고 있는 강모(33)씨는 지난달 결혼하고 전세를 살고 있는데 본인 명의의 청약통장이 없어 고민이다. 현재 부모님과 함께 살고 있는 남동생이 내년에 결혼해 분가하면 강씨가 다시 부모님을 모실 예정으로 아버지의 청약예금(서울 300만원, 2004년 7월 가입)으로 분양받는 것을 우선 고려 중이다. 강씨의 부친은 아내, 강씨의 동생과 살고 있으며 강씨도 아직 전입신고 및 혼인신고를 하지 않아 서류상으로는 아버지의 부양가족에 포함돼 가점은 20점이다. 무주택기간은 35년으로 32점, 가입기간은 2년8개월로 4점 등 총 56점이다. 강씨의 부친은 가점이 높아 9월 이후 분양가상한제가 적용되는 주택에 청약하는 것이 유리하다. 강씨가 아버지 통장으로 새 집을 얻어 함께 살 생각이라면 예치금을 600만원(30.8~40.8평 청약)으로 증액하는 것이 좋다. 예금 600만원 통장은 전용 25.7평 이하 가점제 물량 75%, 30.8~40.8평 가점제 물량 50%에 각각 청약할 수 있어 선택의 폭이 넓어진다. 단 85~102㎡ 이하 평형은 증액한 뒤 1년 뒤부터 청약이 가능하다. 전입과 혼인신고는 민감한 부분이지만 당첨 가능성만 놓고 본다면 둘다 잠시 미루는 것이 유리하다. 부양가족에 포함되는 직계비속의 범위가 미혼 자녀로 한정돼 분양을 받을 때까지 본인을 세대원으로 두고 혼인신고를 잠시 미뤄야 가점을 유지할 수 있다. 한편 부친의 청약통장을 본인 명의로 변경하는 것이 불가능하기 때문에 강씨도 하루빨리 청약통장에 가입해야 한다. 자금력이 된다면 예금, 여윳돈이 부족하다면 저축이 좋지만 강씨의 경우 청약저축이 조금 더 나을 듯싶다. 1순위가 될 때까지 기다리면서 아버지의 통장을 적극 활용하고 본인은 나중에 국민임대주택에 살면서 계좌부활을 통해 공공분양물량을 다시 노릴 수도 있는 등 다양한 기회가 주어지기 때문이다. 도움말=함영진 내집마련정보사 팀장(www.yesapt.com)

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >