|

|

삼성전자(005930)와 SK하이닉스(000660)의 대규모 투자계획이 속속 진행되면서 반도체 장비 관련주가 다시 주목받고 있다.

특히 삼성전자의 평택 반도체 라인 투자는 역대 최대 규모여서 장비주들이 수혜를 입을 것이란 기대감이 커지고 있다.

10일 금융투자업계에 따르면 삼성전자가 지난 7일 건설에 착수한 평택 고덕산업단지 반도체 라인 1기는 74만㎡ 규모로 총 15조6,000억원을 투입해 오는 2017년 상반기부터 반도체를 생산할 예정이다. 또 SK하이닉스는 신공장(M14) 이전에 맞춰 올 하반기부터 관련 설비투자를 확대할 것으로 예상된다.

황준호 KDB대우증권 연구원은 "삼성전자는 올 상반기 17라인 중심으로 D램(DRAM)에 투자하고, 하반기에는 3D NAND(48단)와 시스템 LSI에 투자할 것으로 예상된다"며 "특히 D램의 생산기지로 활용될 평택 공장의 조기 추진을 통해 경쟁사와의 격차를 벌릴 것으로 보인다"고 말했다.

시장 전문가들은 올 초 반도체 기업들의 투자 재개 기대감으로 주가가 뛰어오른 반도체 전공정 장비주가 다시 한 번 상승할 기회를 얻은 것으로 보고 있다. 실제 삼성전자가 평택 반도체 단지 기공식을 연 지난 7일 제우스는 전날 보다 14.2% 급등했고 테스(095610)(13.1%), 원익IPS(030530)(12.5%), 피에스케이(11.8%), 유진테크(5%) 등 반도체 장비주들이 일제히 상승했다. 유의형 동부증권 연구원은 "3D 낸드와 시스템 LSI 증설과 관련돼 우호적인 투자 수혜가 기대되는 업체들을 주목할 필요가 있다"고 말했다.

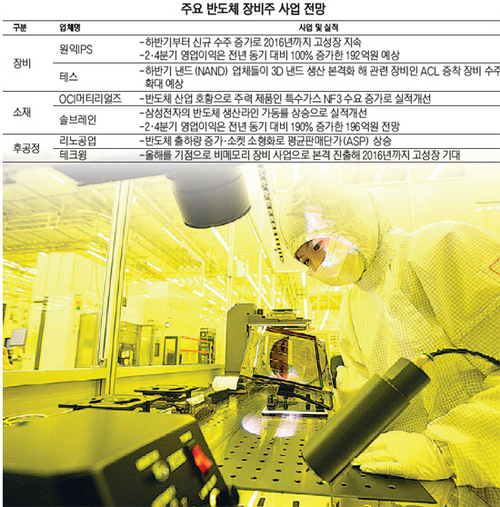

테스는 3D 낸드 투자 확대의 대표적인 수혜주로 꼽힌다. 올 하반기 모든 낸드 업체가 3D 낸드 생산을 본격화할 것으로 예상돼 관련 장비 수주가 늘어날 것으로 예상되기 때문이다. 이세철 NH투자증권 연구원은 "하반기부터 3D 낸드가 32단에서 48단으로 전환될 것으로 보여 패터닝용 하드마스크 사용량이 늘어날 전망"이라며 "테스의 하드마스크용 ACL(Amorphous Carbon Layer) 증착 장비 수주가 늘어 매출이 증가할 것으로 보인다"고 말했다.

원익IPS은 올 2·4분기 실적을 바닥으로 오는 2016년까지 고성장을 이어갈 것으로 예상된다. 황준호 KDB대우증권 연구원은 "2·4분기 영업이익은 전년 동기 대비 100% 증가한 192억원으로 예상한다"며 "삼성전자의 반도체 수주 공백으로 전 분기 대비 줄어들 것으로 보이지만, 하반기부터는 신규 수주 증가에 따라 실적이 개선될 것"이라고 내다봤다. 황 연구원은 "특히 내년에는 반도체 기업들의 설비투자 확대로 수익성이 강화될 것"이라고 덧붙였다.

중장기적으로 장비업체뿐만 아니라 반도체 소재 업체들의 수혜도 예상된다. 박유악 메리츠종금증권 연구원은 "최근 주가 조정을 매수 기회로 활용해 OCI머리티얼즈, 솔브레인(036830), 디엔에프(092070) 등 반도체 소재 업체들도 투자바구니에 담을 필요가 있다"고 조언했다.

솔브레인은 2·4분기부터 반도체 소재 사업부의 성장이 본격화될 것으로 전망된다. 박 연구원은 "2·4분기 영업이익은 196억원으로 전년 동기 대비 190% 증가해 큰 폭의 성장률을 기록할 것으로 보인다"며 "주요 고객사인 삼성전자의 D램, V낸드, 시스템 LSI 부분의 가동률 상승에 따라 실적이 개선될 것"이라고 분석했다.

OCI머티리얼즈(036490)는 지난 1·4분기 영업이익 217억원을 기록해 전년 동기 대비 55.6% 증가했다. 시장 예상치를 크게 웃돈 수치다. OCI머티리얼즈는 반도체와 LCD 패널 양산에 필수적인 특수가스를 주력으로 생산하고 있다. 이정 유진투자증권 연구원은 "반도체공정의 미세화와 3D 공정 도입으로 반도체 특수가스 사용량이 증가하고 있다"며 "특히 올해는 반도체산업의 호황으로 NF3 시장이 공급부족에 직면할 가능성이 있어 OCI머티리얼즈의 실적이 추가적으로 증가하는 동시에 주가도 레벨업 될 가능성이 높다"고 평가했다. 이 연구원은 OCI머티리얼즈의 올 2·4분기 영업이익은 전 분기 대비 14% 증가한 247억원을 낼 것으로 예상했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >