|

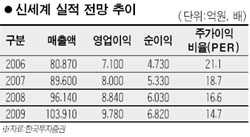

유통업계 최강자인 신세계의 ‘대표주 프리미엄’이 앞으로 3년간 더 이어질 것으로 예상됐다. 다만 이미 포화상태에 접어든 할인점을 중심으로 성장성이 둔화될 것으로 보여 실적과 투자성과에 대한 기대치는 상당폭 낮춰야 할 전망이다. 한국투자증권은 27일 신세계에 대한 밸류에이션 프리미엄이 오는 2010년까지는 급락하지 않을 것이며 실적 안정성도 점차 높아져 주가가 안정된 흐름을 보일 것이라고 내다봤다. 하지만 실적개선 속도는 지난 3~4년간에 비해 한 단계 낮아질 것으로 추정됐다. 신세계의 순이익 증가율은 과거 3년간 연평균 16.6%에서 2007~2009년에는 12.9%로 낮아질 전망이다. 특히 할인점인 이마트는 신규 출점 속도가 떨어짐에 따라 2003~2006년 13.8%에 달했던 평균 매출증가율이 앞으로 3년 동안에는 평균 10%에 못 미치는 수준으로 떨어질 것이라고 한국투자증권은 예상했다. 성장성 둔화로 인해 그동안 높은 프리미엄을 받아온 신세계의 밸류에이션도 추가 상승하기는 쉽지 않을 것으로 전망됐다. 신세계의 주가수익비율(PER)은 2006년 거래소 평균 대비 120% 높은 21배에 달한 것을 정점으로 올해에는 18.7배, 내년에는 16.6배로 시장평균 대비 고평가된 상태를 유지하면서도 완만한 하락곡선을 그릴 것으로 예측됐다. 남옥진 한국투자증권 애널리스트는 “실적 안정성과 업종 대표주로서의 프리미엄은 유지되겠지만 성장성 프리미엄의 하락은 불가피하다”며 “2009년까지 PER 프리미엄은 매우 완만한 하락세를 보이겠지만 이후 추가 성장성을 확보하지 못할 경우 밸류에이션의 급락 가능성도 배제할 수 없다”고 설명했다. 주가 역시 양호한 흐름을 보이겠지만 상승률은 둔화될 것으로 예측됐다. 남옥진 한국투자증권 애널리스트는 “2007년을 변곡점으로 신세계의 주가 상승률이 과거보다 한 단계 낮아질 전망”이라며 “앞으로 3년 동안 연평균 기대 수익을 10~15%선으로 낮춰 잡아야 할 것”이라고 설명했다. 2003년부터 2006년까지 신세계 주가는 해마다 평균 45%씩 급등해왔다. 한편 신세계의 실적 모멘텀은 하반기 이후 강화될 것으로 예상됐다. 남 애널리스트는 “상반기에는 본점 구관과 죽전점 개점에 따른 비용 부담, 소비경기 둔화 등으로 모멘텀이 약하다”며 “상반기 주가가 추가 하락하지는 않겠지만 상승 모멘텀은 신규 오픈 백화점의 실적이 추가되는 하반기 이후에 나타날 것으로 보인다”며 하반기 목표주가 60만원과 ‘매수’ 의견을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >