|

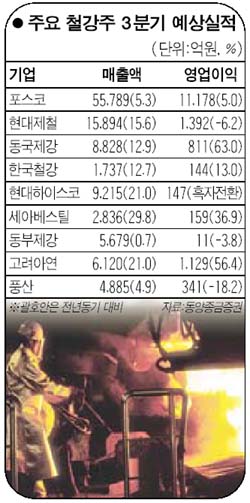

포스코를 비롯해 현대제철ㆍ동국제강 등 최근 주가가 급등한 철강주의 상승 랠리가 적어도 내년 1ㆍ4분기까지 지속될 것으로 전망됐다. 특히 철강주에 대해서는 현재 시점의 높은 밸류에이션보다는 펀더멘털과 수급 등 증시 주변 여건에 더 관심을 둘 필요가 있다는 분석이 설득력을 얻고 있다. 9일 동양종금증권은 철강주에 대해 ‘비중 확대’ 전략을 유지하며 대표주인 포스코의 목표주가를 15만원 올린 87만원으로, 현대제철은 10만6,000원을 제시했다. 대우증권도 이날 포스코에 대해 ‘비중 확대’ 의견을 밝히며 목표주가를 82만7,000원으로 22.5% 상향 조정했다. 키움증권 역시 포스코의 수익성과 시장 지배력이 커지고 있다며 목표가를 83만원으로 올려 잡았다. 박기현 동양증권 연구원은 “포스코ㆍ현대제철ㆍ동국제강 등 국내 주요 철강회사들의 3ㆍ4분기 영업이익 평균이 전년 대비 22% 증가할 것으로 추정된다”며 “제품 가격의 인상 효과가 하반기에도 지속돼 4ㆍ4분기까지 실적 호조세는 무난할 것”으로 전망했다. 박 연구원은 포스코의 주가 추가 상승 가능성의 요인으로 ▦글로벌 철강가격이 꾸준히 오르는 등 펀더멘털 건재 ▦철강주를 대체할 대안이 없다는 점 ▦제품가격 모멘텀 형성 및 양호한 수익성 유지 ▦외국인의 단기물량을 기관이 꾸준히 소화해 생긴 주식 수급상 이점 등을 꼽았다. 그는 “철강 대표주인 포스코와 현대제철 주가가 10% 수준에서 꾸준히 상승하겠지만 동국제강ㆍ세아베스틸ㆍ한국철강 등이 성장률 측면에서는 철강주 대세를 주도할 것”이라며 포스코 이외에 철강주 전반에 대해서도 긍정적인 전망을 내렸다. 포스코의 주가이익비율(PER)이 14.9배인 것은 저평가됐다는 지적도 제기됐다. 양기인 대우증권 연구원은 포스코에 대해 “철강주의 이익안정성이 확보되는 기계ㆍ조선ㆍ건설주도 밸류에이션에 대한 갖가지 논란 속에서 주가이익비율이 16.5~22배까지 상승했다”며 “한국의 철강산업이 아직 성장기에 있다는 점을 감안하면 PER 자체가 저평가됐을 뿐 아니라 시황을 반영하는 철강가격 지표와 이익 모멘텀도 모두 살아 있다”며 비중 축소는 시기상조라고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >