|

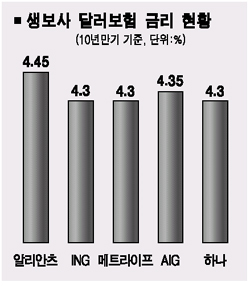

방카슈랑스 전용상품인 달러보험에 대한 인기가 높아지면서 외국계 생보사들이 금리경쟁까지 벌이고 있다. 그러나 이 상품의 특성상 금리가 인상되기 전에 가입했던 과거 계약자가 금리인상 후 해약하면 손실을 보기 때문에 주의가 필요하다는 지적이다. 31일 생명보험업계에 따르면 알리안츠ㆍINGㆍ메트라이프ㆍAIGㆍ하나생명 등 외국계 생보사들이 달러보험 판매에 열을 올리면서 금리경쟁을 벌이고 있다. 달러보험은 계약자가 보험료를 달러로 내고 일정기간이 지난 후 보험금 역시 달러로 받는 저축성 보험으로 가입 후 만기까지 확정금리를 적용된다는 장점과 향후 달러가격 상승 기대감으로 판매가 늘고 있다. 수요가 많아지자 은행을 통해 이 상품을 판매하는 생보사들은 영업경쟁력을 높이기 위해 무리한 금리를 제시하고 있다는 지적이다. 생보사의 한 관계자는 “미국 장기채권 금리가 4%선대로 하락했지만 현재 외국사들의 달러보험 금리는 10년 만기 상품 기준으로 4.3~4.4%에 달한다”고 전했다. 더욱 문제가 되는 것은 이 상품은 해약환급금에 자산운용손실 일부가 전가되는 MVA(Market Value Adjustmentㆍ시장가격조정)라는 방식으로 개발됐기 때문에 금리가 인상되면 이전 계약자들이 해약했을 때 손해를 입을 수 있다는 점이다. 즉 판매 중인 달러보험은 보험료로 투자한 채권가격이 장부가보다 하락한 시점에 계약자가 해약을 요구하면 보험사는 손실을 내고 채권을 팔아 해약환급금을 지급하는데 매각손실액의 20%가 고객에게 전가된다. 예를 들어 이 상품의 금리가 4.0%였을 때 계약한 가입자가 금리가 4.3%로 인상된 후(채권가격 하락) 해약하면 적지않은 손해를 보게 된다는 것이다. 생보사의 한 관계자는 “미국 금리상황을 감안하면 당분간 외국계 생보사들이 달러보험의 금리를 인상할 가능성은 없어 보인다”며 “다만 달러보험 가입자들의 이 상품의 특성을 제대로 모른 채 가입하는 것이 문제”라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >