|

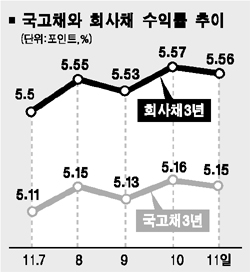

지표금리가 연중 최고치를 거듭 갱신하고 있다. 11월 초 5%대에 진입한 3년만기 국고채 수익률은 지난 주말 5.1%대 중반에 도달했다. 11월 이후의 금리 상승은 채권수급이 좋지 않은 상황에서 금융통화위원회를 전후로 불확실성과 불안심리가 확산되었기 때문이다. 10일 개최됐던 금통위는 시장이 기대한 것처럼 콜금리가 현재 수준인 3.50%로 동결했다. 또 관심을 모았던 정책코멘트에는 최근의 금리 급등세를 진정시킬 의도를 엿볼 수 있게 하는 우호적 발언도 포함됐다. 하지만 경기회복에 대해 이전 보다 더욱 강한 확신을 드러냈으며, 지난 번 콜금리 인상의 직접 원인이었던 ‘자산 재배분’ 필요성이 또 다시 언급됐다. 아울러 내외금리차 역전과 관련된 코멘트가 새롭게 부각됐다. 특히 국내금리와 미국금리의 역전 가능성에 대한 언급은 향후 콜금리가 추가로 인상될 가능성이 있음을 시사한 것으로 해석된다. 현재 정책금리를 기준으로 할 때 국내 콜금리와 미국 연방정책금리는 이미 역전된 상황이다. 콜금리는 3.50%, 미국 정책금리는 4.00%로 미국 정책금리가 0.5%포인트가 높다. 물론 중요한 것은 정책금리가 아니라 채권시장에서 결정되는 시중유통금리, 즉 지표금리이다. 지난 주말 현재 국내 지표금리인 국고채3년물 수익률은 5.1%대 중반이고, 미국 재무부발행 10년만기 국채(TB10년) 수익률은 4.5%대 중반으로 국내 지표금리가 미국보다 0.6%포인트가량 높다. 아직은 국내외 지표금리의 역전을 우려할 상황은 아니다. 그러나 문제는 미국 정책금리의 향방이다. 현지에서는 내년 상반기까지 미국 정책금리가 4.75% 전후로 인상될 것이라는 전망이 지배적이다. 만기가 극히 짧은 정책금리가 4.75%라면 만기가 10년인 TB의 수익률은 정상적인 경우라면 당연히 높아야 할 것이다. 현재 0.5%포인트 가량 벌어져 있는 미국 정책금리와 TB10년 금리차가 더욱 축소된다 하더라도 앞으로 미국 지표금리는 현 수준보다 높은 4% 후반 이상이 될 가능성이 있으며, 현재의 국내 지표금리 수준에 상당히 근접하게 될 수 있는 것이다. 국내외 시장금리의 역전에 따른 부작용을 용인할 수 없다면 국내 정책금리는 현 수준보다 높아질 수 밖에 없다. 콜금리의 추가 인상이 연내에 이루어질 수도 있는 상황이다. 현재의 국내 지표금리 수준이 앞으로 콜금리를 1~2차례 추가 인상하는 것까지 선반영된 것이라 할지라도 콜금리의 인상 가능성이 높아진다면 채권 매수세가 유입되기는 쉽지 않을 것이다. 더욱이 채권매수여력이 위축된 상황에서는 말이다. 이제 이번 주초 국고채 5년물 신규발행과 국채 조기환매(buy-back)가 이루어지고 나면 당분간은 특별한 이벤트가 없다. 채권시장이 모처럼 여유를 찾을 가능성이 있다. 하지만 새로운 재료가 많지 않을 것이라는 점이 반드시 금리의 하락을 의미한다고는 할 수 없을 것이다. 이 시기에 채권시장 참가자들이 다양한 형태의 시도를 할지 모르기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >