|

|

"올해에는 PLC 웨이퍼 생산설비의 증설 효과가 본격적으로 나타나면서 매출액과 영업이익이 지난해보다 두 배 이상 늘어날 것입니다."

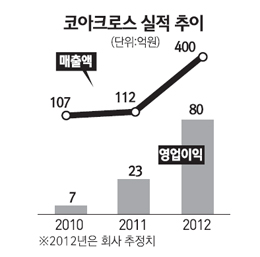

광통신 부품 제조업체인 코아크로스의 황진수(사진) 대표는 1일 서울경제신문과의 전화 인터뷰에서 "올해 해외 판로를 적극적으로 개척해 매출액 400억원, 영업이익 80억원을 달성할 것"이라고 밝혔다. 이는 지난해(매출액 112억원, 영업이익 23억원)보다 각각 257%, 248% 증가한 수치다.

코아크로스가 올해 실적 전망을 낙관적으로 하는 근거는 지난 2010년부터 생산을 시작한 PLC 웨이퍼 부문의 성장이다. PLC 웨이퍼는 광신호를 각 가정으로 분배하는 광분배기에 사용되는 주요 부품으로 '웨이퍼-칩-모듈-시스템'으로 이어지는 밸류체인에서 가장 기초단계의 제품이다.

코아크로스는 지난해를 기점으로 케이블방송용 셋톱박스에 장착하는 케이블카드 회사에서 광통신 부품 회사로 변신했다. 2010년 53억원에 달했던 케이블카드 매출은 지난해 22억원으로 줄어든 반면 광통신 부품 매출은 같은 기간 53억원에서 89억원으로 급증했다.

이 같은 성장세는 지난해 설비 증설과 중국 수출 증가에 따른 것이다. 코아크로스는 2010년 광주광역시에 6인치 PLC 웨이퍼ㆍ칩 공장을 설립했고 지난해 증설을 통해 월간 웨이퍼 생산능력을 3,000장으로, 칩은 10만장 규모로 늘렸다. 풀가동 시 매출액 기준 700억원에 달하는 규모다.

황 대표는 "지난해 9월 2차 증설이 완료됐고 올해부터 증설 효과가 100% 반영되면서 실적도 대폭 늘어날 것"이라며 "특히 올해부터 중국 정부가 통신망 투자를 본격화하면서 수출 물량이 급증하고 있다"고 설명했다. 실제로 중국은 오는 2014년까지 광통신망 보급률을 45% 수준까지 높인다는 방침이다. 지난해 말 기준 보급률은 3%에 불과하다.

코아크로스는 PLC 웨이퍼 생산물량의 거의 100%를 중국 시장에 수출하고 있다. 중국 업체 가운데 칩ㆍ모듈을 생산하는 업체는 다수 있지만 PLC 웨이퍼는 국내 업체에 의존하고 있다. 특히 전 세계 광통신 부품 시장의 80%를 점유하고 있는 국내 업체 4곳(우리로광통신ㆍ휘라포토닉스ㆍPPI 등) 가운데서도 후발주자에 속하는 코아크로스가 중국 시장에서 강점을 보이는 비결은 높은 수율이다. 황 대표는 "기존 4인치 웨이퍼에서 6인치로 업그레이드에 나선 경쟁업체들과 달리 코아크로스는 2년 전 첫 생산부터 6인치 웨이퍼를 생산하면서 높은 수율을 유지하고 있다"며 "또 경쟁사들과 달리 최신 생산설비를 갖춘 데다 생산 가능 물량도 국내 최대"라고 설명했다.

올해는 중국 시장 이외에도 미국ㆍ유럽 등 선진국도 적극 공략한다는 방침이다. 황 대표는 "미국 광통신 규격에 맞는 제품 생산은 이미 완료했고 현재 유럽 규격에 맞는 제품을 개발하고 있다"며 "올해부터 적극적으로 판로를 개척할 것"이라고 말했다.

내년에는 웨이퍼ㆍ칩 생산에서 나아가 모듈 생산도 계획하고 있다. 중국ㆍ인도 등 현지 업체를 물색해 코아크로스가 기술을 이전하고 현지 업체가 생산하는 합작 투자 형태로 제3시장에 생산기지를 구축한다는 방침이다.

2010년부터 약 200억원을 투자해 대규모 증설에 나섰지만 재무구조는 양호한 것으로 평가된다. 지난해 말 기준 부채비율은 11.36%, 유동비율은 609%, 차입금 의존도는 0%다. 황 대표는 "대규모 증설에도 지난해 이익 성장에 힘입어 현재 현금 여력이 90억원에 달한다"며 "올해 약 10억원을 투자해 광통신 부품 사업 증설을 완료할 계획"이라고 밝혔다.

올 하반기부터는 신주인수권부사채(BW)가 주식으로 전환되면서 지분 희석 효과가 나타날 수 있지만 현 주가가 저평가 상태라는 점을 감안하면 가격 매력은 여전히 높다는 지적도 나왔다. 지난해 6월 산업은행(20%)과 임직원(80%)을 대상으로 발행한 30억원 규모의 3년 만기 사모 BW는 6월 말부터 주식으로 전환이 가능하며 행사 가능 물량은 275만주에 달한다. 이는 현재 상장주식 총수의 12%에 해당하는 물량이다. 손세훈 우리투자증권 연구원은 "경쟁사의 이익률이 30%를 넘는 상황에서 회사 측이 제시한 올해 예상 영업이익률은 20%에 불과해 보수적인 수치로 판단된다"며 "BW 물량이 올해 전량 전환된다는 가정하에 주가수익비율(PER)을 계산하면 6.77배 수준에 불과해 PLC 웨이퍼의 성장성을 감안했을 때 저평가 상태"라고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >