|

시장과 소통 부재… 멕시코 부도위기 몰려 패닉

② 1990년대 후반 亞 외환위기 수습

그린스펀 "주식시장 버블" 경고 먹혀 시장 안정 되찾아

③ 2000년대 중반 그린스펀 수수께끼

금리인상에도 무덤덤… 알고보니 중국서 미국 국채 매입

과연 출구전략은 어떤 식으로 펼쳐질 것인가.

미국 등의 출구전략 시사로 전세계 금융시장이 요동치고 시장의 불확실성이 증폭되는 가운데 출구전략의 방법론에 대한 궁금증이 커지고 있다. 전문가들조차 시장이 공포에 떠는 것은 단순히 출구전략 자체가 아니라 향방이 안갯속에 빠져 있기 때문이라고 지적할 정도다.

미국 연방준비제도(Fedㆍ연준)의 출구전략 언급으로 이처럼 전세계 금융시장이 혼란에 빠진 가운데 김중수 한국은행 총재가 역사적으로 미국의 금리 정상화 과정에서 나타났던 세 가지 시나리오를 소개해 주목된다.

김 총재는 최근 한국은행 63주년 기념사에서 "금리 정상화 과정의 수순은 금리상승을 수반하고 정책금리 인상 결과는 매우 다양하게 나타난다"며 지난 1990년대 중반과 후반, 2000년대 중반 연준의 금리인상 사례를 들었다. 그는 이에 앞서 13일 금융통화위원회 직후에도 "현재처럼 제로 바운드(0%)는 아니지만 과거에도 몇 차례에 거쳐 금리 정상화 과정이 선진국에 있었다"며 같은 내용을 언급했다.

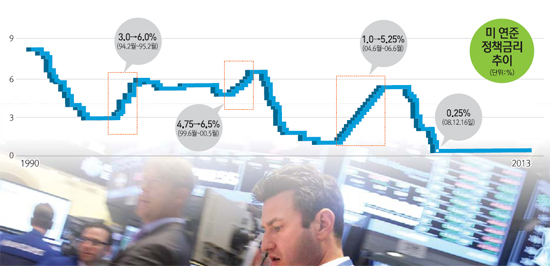

◇시장을 충격에 빠뜨린 '1994년 대학살'=첫 번째 사례는 최근 전문가들의 입을 통해 자주 비교되는 1994년이다. 1980년대 말 저축대부조합 파산 이후 마이너스 성장이 지속되자 미 연준은 1990년 7월부터 1992년 9월까지 약 2년간 기준금리를 8.25%에서 3%로 5.25%포인트 내렸다.

경기가 살아나고 물가압력이 높아지자 금리인상이 시작되는데 이게 1994년부터다. 그해 2월부터 1년간 연준은 금리를 3%에서 6%로 3%포인트 올렸다.

문제는 연준이 시장과의 커뮤니케이션에 서툴렀다는 것이다. 신흥국에 쏠렸던 자금은 급격히 빠졌고 멕시코는 국채투매 현상으로 국가부도 위기에 몰렸다. 한은의 한 관계자는 "당시 연준은 시장에 알릴 만큼 알렸다고 생각했지만 전혀 예측하지 못하던 시장은 충격에 빠졌다"고 설명했다.

◇안정적인 아시아 외환위기 수습=우리나라를 비롯한 아시아 국가에 외환위기가 휩쓸고 지나갔던 1999년은 1994년과 대조적이었다. 김 총재는 "1990년대 중반 미국 연준의 금리인상은 멕시코 등 남미로 전파돼 굉장히 큰 금융위기가 왔지만 1990년대 말 금리를 올렸을 때는 장기금리가 크게 반응하지 않고 안정적이었다"고 설명했다.

연준은 1998년 아시아 외환위기에 대응해 기준금리를 5.5%에서 4.75%로 0.75%포인트 내린 뒤 1999년 6월부터 이듬해 5월까지 1.75%포인트(4.75%→6.5%) 올렸다.

당시 앨런 그린스펀 FRB 의장은 주식시장 버블을 '비이성적 과열'로 단정한 뒤 지속적인 경고 메시지를 날렸고 그의 경고는 먹혔다.

◇'그린스펀 수수께끼' 열쇠는 중국=금리인상에도 오히려 장기수익률이 하락해 '그린스펀의 수수께끼(Greenspan's Conundrum)'라고 불리는 현상도 있다. 정보기술(IT) 버블 붕괴, 9ㆍ11 테러 등에 따른 경기침체에 대비해 미 연준은 2001년 1월부터 2003년 6월까지 2년 반 동안 기준금리를 6.5%에서 1%로 5.5% 떨어뜨렸다.

이후 경기회복에 따라 2004년 6월부터 2년간 1%이던 금리는 5.25%로 복귀된다.

흥미로운 것은 기준금리 인상에도 시장이 반응을 보이지 않았다는 점이다. 그린스펀 의장이 '이유를 알 수 없어 곤혹스럽다'고도 말했던 이 현상은 훗날 중국이 대거 미국 국채를 사들였던 사실이 드러나며 수수께끼가 풀린다.

금리를 올려도 수요가 워낙 많다 보니 시장금리가 떨어졌던 것이다.

과거와 비교할 때 위기를 수습하는 국면인 점이 같을지 몰라도 기준금리가 제로 수준까지 떨어지고 양적완화가 미국뿐 아니라 유럽ㆍ일본까지 동시다발로 진행되고 있어 훨씬 정교한 접근법이 필요한 상황이다. 시장의 신뢰와 약간이라도 어긋나는 조치가 나오면 시장에서 금리가 급등하는 등 민감하게 반응할 수 있기 때문이다.

한은 관계자는 "출구전략 과정에서 중앙은행의 의도와 시장의 기대가 충돌하지 않는 것이 관건"이라며 "일본ㆍ유럽 등 모든 국가에 유동성이 풍부한 상황이라 상당히 긴 시간을 갖고 노력을 기울여야 할 것"이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >