|

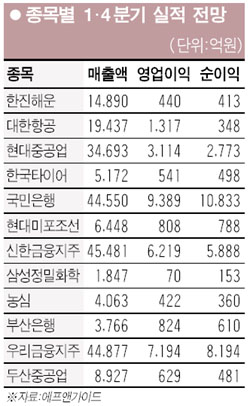

증시가 1,450포인트를 중심으로 별다른 변동 없이 게걸음을 하고 있다. 이처럼 시장이 방향성을 찾지 못하는 장세에서는 단기적으로 1ㆍ4분기 실적 모멘텀에 관심을 가져볼 필요가 있다고 전문가들은 조언한다. 현재 1ㆍ4분기 실적에 대한 기대치는 낮다. 미국의 경우 14개 분기 연속 두자릿수 성장을 마감하고 4%대의 저조한 이익성장률을 보일 것으로 전망되고 있다. 국내 기업의 이익전망치도 연초에 비해 떨어지고 있다. 삼성증권에 따르면 전년 동기 대비 1ㆍ4분기 영업이익 증가율은 올 초 15%로 전망됐지만 최근에는 10% 수준으로 하향조정됐다. 이처럼 증시 전반의 실적기대치가 낮아진 상황일수록 실적전망이 상향되거나 이익 모멘텀이 꾸준히 유지되는 종목이 더욱 부각될 수 있다는 게 전문가들의 조언이다. 이승우 신영증권 애널리스는 “미국 증시의 어두운 실적전망에도 불구하고 주가 충격은 크지 않을 것으로 예상된다”며 “이익 모멘텀이 꾸준히 유지되는 업종으로 접근하는 것이 리스크와 수익성 측면에서 최상의 투자 대안이 될 수 있다”고 말했다. 신영증권에 따르면 1ㆍ4분기 이익 모멘텀이 향상되는 업종은 조선과 건설ㆍ교육서비스ㆍ보험업종이다. 조선업종의 경우 전년 동기 대비 주당순이익(EPS) 증가율이 올 1ㆍ4분기 835%, 2ㆍ4분기 66%, 3ㆍ4분기 203%, 4ㆍ4분기 63%에 이를 것으로 예상됐다. 삼성증권은 박스권 흐름에서는 종목별로 대응할 필요가 있다며 실적호전 종목에 대한 관심이 필요하다고 조언했다. 특히 연초 이후 이어진 실적 하향전망 추세 속에서 오히려 실적전망이 상향된 한진해운ㆍ대한항공ㆍ현대중공업 등의 경우 주가상승률이 높은 것으로 분석됐다. 연초 대비 EPS가 56.8% 상향된 한진해운은 주가상승률이 39.8%에 달했다. 대한항공도 EPS가 37.4% 상향조정됐고 주가는 6.9% 올랐으며 현대중공업은 EPS 상향률 26.0%, 주가상승률 34.5%를 기록했다. 김성봉 삼성증권 연구원은 “전반적으로 기업실적이 하향조정되고 있는 가운데서도 실적전망치가 오른 종목들은 대개 연초 대비 주가가 상승했으며 1ㆍ4분기 실적시즌에서도 관심을 끌 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >