|

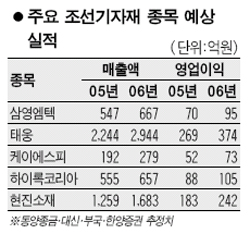

코스닥시장의 상승흐름에서 벗어나 장기조정을 보이고 있는 조선기자재주에 대한 평가가 엇갈리고 있다. 조선건조량 증가에 따른 수혜로 장기적으로 실적호조세가 지속되고, 주가도 상승세로 돌아설 것이란 낙관론과 내년 조선업황의 하락가능성이 불거질 경우 조선주와 주가흐름이 연동돼 주가 정체 및 약세가 이어질 것이란 우려라 맞서고 있다. 15일 코스닥시장본부에 따르면 지난 11월초 이후 조선기자재 종목이 포함된 금속업종 수익률은 12.07%에 그쳐 이 기간 시장평균상승률 25.47%의 절반에도 못미쳤다. 최근 조정중인 관련주 주가도 약세다. 이날 현진소재 주가는 전일보다 4.74% 하락했으며 삼영엠텍(-0.88%), 하이록코리아(-2.43%), 태웅(-3.03%) 등 조선기자재주들이 동반약세를 보였다. 최근 조선기자재주의 장기 조정은 전방산업인 조선주의 약세가 가장 큰 원인으로 분석되고 있다. 조선산업은 2004년기준 수주잔량이 향후 3.5년치 물량에 달하는 등 안정적 매출에 대한 기대감에도 불구하고 선가하락과 2004년이후 신규수주 감소세로 조선업황이 하락세로 접어들 가능성이 제기되고 있다. 최영철 동양종금증권 연구원은 “실제 조선업황 호조로 조선기자재주들의 3분기 큰폭의 실적개선을 이뤘으며 4분기도 이 추세는 이어질 것이지만, 내년초 실적발표전 조선업황에 대한 우려가 커질 경우 주가회복이 어려울 수도 있다“고 지적했다. 조선업황과는 달리 실제 조선 건조량은 증가추세여서 조선기자재주의 매출증가는 지속될 것으로 예상되고 있다. 부국증권에 따르면 올해 조선업계의 올해 신규수주량은 1,234만톤으로 지난해보다 24.3% 감소한데 이어 내년에는 23% 더 줄 것으로 예상되고 있다. 이에 반해 조선건조량은 올해 945만톤(지난해대비 6.4%증가)에서 내년 6.3%증가한 1,005만톤에 달할 전망이다. 이성재 부국증권 연구원은 “선박엔진부품 수요를 맞추기 위해 태웅, 현진소재, 케이에스피 등이 공장을 증설하고 있다”며 “내년 조선기자재주들의 매출성장세는 올해에는 못미치지만 영업실적은 지속적으로 호조세를 보일 것”이라고 전망했다. 전문가들은 국내 조선업과 함께 중국 조선산업 성장세에 힘입어 대형선박엔진부품 부문에서 일본업체보다 경쟁력을 갖춘 국내 기자재업체의 매출확대도 예상하고 있다. 최영철 연구원은 현진소재에 대해 투자의견 ‘매수’에 목표주가 1만7,500원을 유지했으며 이성재 연구원은 태웅에 대해 목표주가 2만1,000원, 케이에스피 목표주가 7,800원을 제시하고 모두 투자의견 ‘매수’를 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >