|

|

"앞으로 10년 안에 임상3상은 물론 신약 승인과 판매까지 할 수 있는 제약회사로 성장할 것입니다."

김용주(57ㆍ사진) 레고켐바이오사이언스 대표는 17일 서울경제신문과의 인터뷰에서 "미국 시장의 평균 신약 후보 물질 발굴 기간이 5년인 데 비해 레코켐바이오는 자체적으로 발견한 약물유사성을 가진 핵심구조 20여종을 활용해 기간을 3년 내로 줄였다"며 "지난해 성과를 낸 그람음성균 항생제 수준의 기술이전이 3건 정도만 이어진다면 장기 목표 달성은 어렵지 않을 것"이라며 말했다.

지난 2006년 설립된 레고켐바이오는 신약 후보물질을 전문적으로 발굴, 기술이전을 통해 매출을 올리는 업체다. 지금까지 항응혈제와 항생제, 항암제, ADC(항체-약물-복합체) 등 7건을 발굴, 기술이전 계약을 체결했다.

레고켐바이오는 최근 글로벌 신약 개발업체로 도약하기 위한 도움닫기에 나섰다. 5월 코스닥 상장 후 사업 범위를 임상2상 단계까지 확장시킨 것이 대표적이다.

김 대표는 "임상2상 단계까지 거치면 기술 이전료가 20배 이상 뛴다"며 "임상2상까지 진행하는 데 200억원 이상의 비용이 들어 비상장사일 때는 투자가 어려웠지만 증시 상장을 통해 자금을 마련한 만큼 더욱 적극적인 사업 확대에 나설 계획"이라고 전했다.

현재 레고켐바이오는 임상과 비임상, 원천기술을 포함해 총 5개의 파이프라인(신약개발 후보)을 보유하고 있다. 이 중 옥사졸리디논계 항생제의 경우 자체적으로 임상1상을 진행 중이고 항응혈제는 녹십자와 함께 임상1상을 수행하고 있다.

김 대표는 "글로벌 신약 시장의 성장성은 무한하다"며 "트렌드에 따라 신약 종류를 바꾸기보다는 잘할 수 있는 부분에 집중하는 것이 중요하다"고 강조했다. 레고켐바이오도 강점을 가진 항생제와 항응혈제 부문에 집중하는 한편 리스크가 큰 항암제 부문은 철저히 공동 연구 형식으로 진행할 계획이다.

김 대표는 "최근 당뇨병 증가로 너도나도 치료제 개발에 뛰어들고 있지만 실제 성공 확률은 희박하다"며 "30년간 몰두해온 항생제와 항응혈제 부문에만 집중할 계획"이라고 전했다. 그는 이어 "임상2상의 성공 확률이 낮은 항암제 부문은 철저히 글로벌 제약사와 공동 연구 형태로 갈 계획"이라고 덧붙였다.

레고켐바이오는 사노피사와 신규 항암제 선도물질을 공동 연구하고 있고 일본 인터프로틴사와는 항암제의 일종인 VEGF저해제의 비임상 직전 단계에 있다.

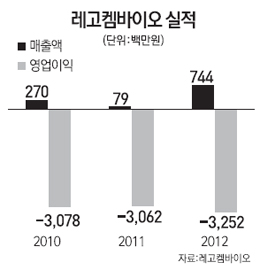

김 대표는 "그동안 진행돼온 기술이전의 성과가 내년부터 가시화될 것"이라고 강조했다. 이를 통해 내년 흑자 전환에 이어 오는 2016년에는 당기순이익을 190억원 이상으로 끌어올린다는 계획이다.

김 대표는 "지난해 말 미국 아스트라제노피사에 기술이전 한 그람 음성균의 1차 마일스톤 수익이 내년 400만달러 규모로 예상되고 2015년에는 2차로 500만달러가 들어올 예정"이라며 "또한 녹십자와 진행하고 있는 항응혈제 임상2상이 끝나면 글로벌 제약사로의 기술 이전을 통한 수익이 발생하고 사노피사와 진행 중인 신규 항암제도 2년 후 기술 이전 단계에 이를 것으로 전망된다"고 전했다. 그는 "내년에는 당기 순익 26억원으로 흑자 전환하고 2015년에는 매출액과 순익을 각각 398억원, 192억원까지 끌어올릴 것"이라고 덧붙였다.

김 대표는 마지막으로 젬벡스의 임상3상 실패로 신약 개발 업계 전반으로 확대되고 있는 우려감은 이해 부족에서 비롯됐다고 강조했다.

그는 "신약 개발의 각 분야별로 임상 성공률은 천차만별이고 최초 개발, 개량 개발 여부에 따라서 확률 차이는 더 크게 나타난다"며 "젬벡스가 임상3상에 실패한 항암제의 경우 임상 성공률이 5%가 채 안 되는 것이었고 더군다나 최초 개발 방식으로 확률이 더 낮았던 것"이라고 설명했다. 그는 "레고켐바이오가 집중하고 있는 항생제와 항응혈제는 임상 성공확률이 20%를 넘어서고 있다"며 "시장에서 똑같은 잣대로 임상 성공률을 예단하지 않았으면 한다"고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >