|

국민연금 받을 사람들에 소름 돋는 소식

[저금리보다 무서운 금융규제] 정부의 이율배반앞에선 서민금융 화수분 강요… 뒤에선 고액 배당금 챙겨3개 지주사 1대 주주는 국민연금인데규제강화 따라 국민 이익과는 동떨어져과도한 책임요구로 투자자 등 돌릴수도

김영필기자 susopa@sed.co.kr

리딩뱅크인 국민은행은 지난해 송금ㆍ인출 수수료와 기업금융 관련 수수료 등을 내려 약 2,000억원의 순익이 줄었다. 수수료를 내려 거래고객들의 혜택은 있었지만 금융회사 입장에서는 적지 않은 손해가 있었던 셈이다. 은행의 순이익 감소는 금융지주의 성과에 직접적인 영향을 주게 된다. 이는 주주들의 손해로 이어진다.

문제는 KBㆍ신한ㆍ하나 같은 주요 금융지주사들의 1대 주주가 국민연금이라는 점이다. 금융감독 당국의 직간접적인 은행 산업 옥죄기는 주주인 국민들의 이익감소로 이어질 수밖에 없다는 게 업계 관계자들의 말이다. 전문가들은 시중은행들이 가계부채 해결과 소비자보호에 더 주력해야 하는 것은 맞지만 너무 빠른 속도로 사회적 책임을 요구하는 것은 안 된다고 입을 모은다. 은행이나 금융지주사가 서민을 지원해주기 위한 화수분이 돼서는 안 된다는 얘기다.

◇국민이 금융지주사 주인=KBㆍ신한ㆍ하나 같은 주요 금융지주사들의 1대 주주는 국민연금이다. 국민연금은 KB(8.58%)와 신한(7.52%), 하나(9.35%)의 1대 주주에 올라 있다. 예금보험공사가 주인인 우리금융을 제외하면 4대 금융지주 가운데 3개가 국민연금이 최대 주주다. 국민연금은 국민들의 노후를 보장해주기 위해 돈을 받아 운용하는 기관이다. 국민연금의 수익은 국민의 이익으로 연결된다.

이 때문에 직간접적인 금융감독 당국의 규제강화는 국민의 이익과 일정 부분 상충되는 측면이 있다. 당국은 금융위기를 이유로 고배당을 자제시키고 있다. 직접 규제는 아니지만 간접 규제도 많다. 당국은 각종 수수료와 대출금리를 낮추라고 유도하고 있고 서민대출 지원을 늘리라고 압박하고 있다.

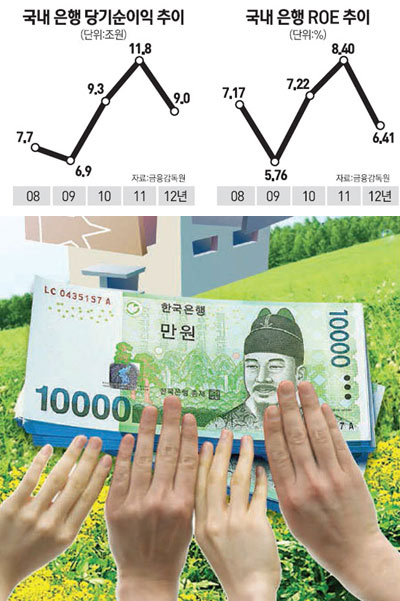

그러다 보니 순익은 줄어들고 주주에 대한 배당도 감소한다. 2011 회계연도에 2,782억원을 배당한 KB금융지주는 2012 회계연도에도 2,318억원을 나눠주는 데 그쳤다. 배당성향은 13.1%에 불과하다. 경기가 좋을 때는 20~40%대의 배당성향을 보였던 KB다. 신한금융지주도 2012년에는 16.7%의 배당성향을 보이는 데 그쳤다. 물론 금융위기로 배당을 줄이고 체력을 키워야 하는 것은 맞다.

하지만 지금의 구조는 왼쪽 주머니를 털어 오른쪽 주머니에 넣는 형국이다. 다수 국민들에게 돌아갈 이익 중 일부를 가지고 은행 거래고객을 중심으로 수수료를 깎아주고 금리를 낮춰주고 있는 것이다. 은행 산업의 특성상 주주이익만을 고려할 수는 없지만 지금은 주주의 이익이 너무 무시되고 있다는 얘기다. 특히 당국은 서민지원을 이유로 각종 기금출연과 지원을 더 많이 요구할 것으로 예상된다.

정부의 이율배반적인 모습도 보인다. 기업은행 같은 국책은행에서는 고액의 배당을 챙겨간다. 2011 회계연도 결산 후 정부는 기업은행에서만 2,433억원의 배당금을 챙겼다. 배당성향만 24.1%에 달한다. 민간 금융지주사들보다 더 높은 수준이다.

금융권의 한 고위관계자는 "금융지주사들의 최대 주주가 국민연금인 만큼 금융사 주주의 이익에 반하는 것은 국민들의 이익과도 상충된다고 볼 수 있을 것"이라며 "시중은행들이 책임 있는 행동을 보여야 하는 것은 맞지만 너무 과도한 소비자보호는 문제"라고 했다.

◇투자자 떠나나=은행에 대한 당국과 정치권의 전방위적인 사회적 책임요구는 투자자 이탈 문제도 불러올 수 있다는 우려가 금융권에는 퍼져 있다. 물론 정부가 대주주인 우리금융을 제외하면 주요 금융지주사들은 외국인 투자가가 60%를 넘는다.

하지만 이것만 갖고 주주들이 아무런 불만이 없다고 판단하면 안 된다는 게 금융권의 시각이다. 양적완화 바람을 타고 넘치는 글로벌 자금이 우리나라에도 많이 들어오는 상황이다. 특히 금융지주사들은 매우 저평가돼 있다. KB금융의 주가순자산비율(PBR)은 0.64배에 불과하다. 하나는 0.68배, 수익력이 좋다는 신한도 0.91배 수준이다. 우리금융은 0.59배밖에 안 된다. PBR가 1배를 밑돈다는 것은 청산가치보다 시가총액이 적다는 의미다. 저평가돼 있는 탓에 들어오는 것이지 딱히 상황이 좋아서 주식을 사는 것은 아니라는 얘기다.

금융권에서는 우리나라 금융지주사들이 저평가돼 있는 이유 중의 하나를 예측할 수 없는 규제를 손꼽고 있다. 갑자기 발표되는 수수료 인하와 조정, 대출금리 인하 등은 투자의 매력을 크게 떨어뜨리는 요소이기 때문이다.

금융지주사의 한 고위관계자는 "기업설명회를 다니다 보면 외국인들이 우리나라 금융감독 당국의 예측 불가능한 규제에 대한 질문을 많이 한다"며 "지금은 괜찮지만 나중에 한 번에 외국인이 빠져나갈 수 있어 고민"이라고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >