|

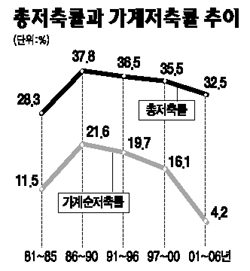

자본스톡 지표 중 하나인 우리나라 저축률이 총 저축률(가계ㆍ기업 포함)에서는 큰 변화가 없는 가운데 유독 가계에서만 급격히 하락하고 있어 배경에 관심이 쏠리고 있다. 우리나라 전제 저축률만 놓고 보면 굳이 외부(해외)에서 돈을 빌리지 않아도 자체적으로 재원을 충당할 수 있으나 가계로 시선을 돌리면 정 반대 상황이 연출되고 있는 것이다. 현대경제연구원이 1981년부터 4~6년 단위로 가계ㆍ기업 등을 포함한 총 저축률과 가계 순 저축률 추이를 살펴본 결과 이 같은 흐름이 나타나고 있는 것으로 파악됐다. 우선 한 국가의 전체 자본스톡을 의미하는 총 저축률은 1981~1985년 28.3%에서 1986~1990년 37.8%로 급증했다. 그 뒤 총 저축률은 하락추세를 그리고 있으나 폭은 매우 미미하다. 1991~1996년 36.5%로 다소 줄었고 1997~2000년에는 35.5%, 2001~2006년에는 32.5%로 감소했다. 가장 높았던 37.8%에서 다소 감소하기는 했으나 여전히 30% 이상의 높은 비율을 유지하고 있다. 총 저축률 30%는 선진국 등과 비교해도 높은 수치로 일부에서는 이를 이유로 국가 자본이 투자 등 생산 활동으로 이어지지 않고 있다고 해석하기도 한다. 하지만 가계 순 저축률(순저축/처분 가능소득)은 날개 없는 추락을 이어가고 있다. 1981~1985년 11.5%에서 1986~1990년 21.6%로 정점을 그린 뒤 1991~1996년 19.7%, 1997~2000년 16.1%에서 2001~2006년에는 4.2%로 5%대 이하로 떨어졌다. 이 같은 수치는 최고 정점(21.6%)에 비해 무려 17.4% 포인트나 하락한 것으로 전 세계 어느 국가보다 가파르게 떨어지고 있는 것으로 파악되고 있다. 그렇다면 왜 이런 현상이 나타날까. 우선 기업 등을 포함한 총 저축률은 회사 유보금이 증가하는 등 큰 변화가 없다. 반면 가계 순 저축률이 이처럼 급강한 한 데는 이른바 소비지출이 크게 늘어난 것이 한 몫을 한 것으로 보인다. 처분 가능소득은 소득에서 세금 등 비소비지출을 뺀 것. 결국 처분 가능소득에서 순 저축 비중을 의미하는 가계 순 저축률 폭락은 사교육비, 노인 부양비 증가 등 소비지출이 늘면서 상대적으로 저축할 여력이 줄어들었기 때문으로 해석되고 있다. 현대경제연구원의 한 관계자는 “기업은 저축을 하면서 자본을 쌓을 수 있는 여력이 있지만 가계는 세금 등 비소비지출 말고도 교육비ㆍ의료비 등의 소비지출에 허덕이고 있는 것”으로 “가계 위기 대응 능력이 취약해지고 있다는 것을 의미한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >