경기여건 빠른 회복불구 유동성·물가등 변수 여전<br>세원 확보·지출감소등 미시적 정책 변화 우선될듯

| | 수출 등 경기회복세가 점차 뚜렷해지는 가운데‘위기 후 안정적 성장을 위한 출구전략’ 논의도 활발해지고 있다. 부산항 감만부두에서 컨테이너 하역 작업이 한창이다. 부산=이성덕기자 |

|

우리 경제도 하반기 들어서며 위기 이후를 대비하는 출구전략(Exit Strategy)이 조금씩 윤곽을 드러낼 것으로 예상된다. 정부에서 공식적으로는 ‘출구전략은 없다’라고 강조하고 있지만 하반기 경제 여건은 미뤄왔던 출구전략에 대한 논의를 시작하게 만들 것으로 예상된다.

전문가들은 낙관과 비관 사이에 줄타기를 하고 있는 정부가 2ㆍ4분기 거시 경제 지표를 확인한 후 실물경제 동향을 예의주시하며 출구전략에 대한 판단을 내릴 것으로 예상하고 있다. 정부도 ‘확장적 재정정책 지속’이란 원칙을 세웠지만 하반기 들어서며 미시적인 정책조정을 통해 출구전략에 대한 대비를 할 것으로 예측된다.

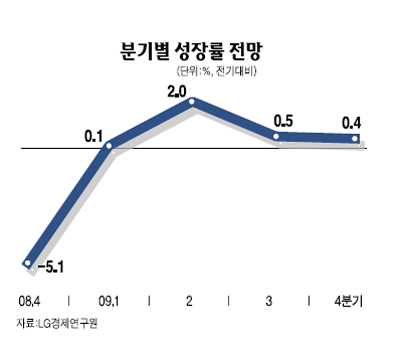

◇경기여건 예상보다 빠르게 회복=정부가 전망한 올해 우리나라 경제성장률은 -1.9%. 당초 윤증현 경제팀의 출범과 함께 -2%로 낮췄던 경제성장률은 28조4,000억원의 추가경정예산이 투입되며 소폭 상향 조정됐다. 생산, 수출 등의 회복에다 정부의 경기부양 효과에 분기별 성장률도 예상보다 좋게 나오고 있다.

1ㆍ4분기 경제성장률은 전기대비 0.1% 플러스로 돌아섰고 2ㆍ4분기도 당초 정부 예상치인 0.7%보다 높은 2% 내외가 될 것으로 추정되고 있다. 실제 윤 장관도 “2ㆍ4분기 경제성장률이 예상보다 높아질 가능성이 있다”고 말해 성장률이 예상보다 높아질 것이란 기대감을 높이고 있다.

경상수지 전망도 예상보다 좋다. 경상수지는 2월 35억6,000만달러, 3월 66억5,000만달러, 4월 42억8,000만달러의 큰 폭 흑자를 나타냈다. 5월도 무역수지가 51억5,000만달러에 달하고 있어 경상수지 흑자가 확실시된다. 하반기 부담 없이 목표(130억달러)를 올릴 수 있는 부문이 경상수지다. 한국은행은 올해 경상수지가 180억달러에 이를 것으로 전망하고 있다.

◇출구전략, 타이밍의 문제=BNP 파리바에 따르면 우리나라의 유동성 공급 규모는 1,500억 달러. 미국(2조5,000억달러), 영국(1조3,700억달러)에 비해 5~10% 규모에 불과하다. 이웃나라 일본(2,100억달러)와 비교해도 규모상으로는 얼마되지 않는다.

하지만 국내총소득( GDP)대비 비중으로 보면 일본은 4%에 불과하지만 우리는 16.3%에 달한다. GDP대비 4배나 많은 유동성이 투입된 셈이다. 여기다 늘어나는 경상수지 흑자는 국내 통화량을 증가시켜 가뜩이나 늘어난 유동성 증가를 더욱 부추길 수도 있다는 우려도 제기된다.

정부나 통화당국인 한국은행도 출구전략의 준비가 필요하다는 점은 인정하지만 지금은 아니라는 점을 강조한다. 조급한 출구전략으로 조기에 확장적 재정정책을 거둬들일 경우 더블 딥(회복 뒤 가시침체)으로 빠져들 수도 있기 때문이다.

문제는 출구전략의 타이밍. 너무 빨라도 문제지만 너무 늦을 경우에는 인플레이션이란 위기후 또 다른 위기를 맞을 수 있다. 실제로 하반기 가장 불안한 경제지표인 소비자 물가의 경우 지난 5월 2.7%로 다소 낮아졌지만 유가 등 국제 원자재 가격이 하반기 들어서며 다시 들썩거리고 있다.

여기다 경상수지 흑자로 인한 통화 증가는 물가 상승 압력으로 작용할 수 있다. 외환위기 때도 경상수지 흑자로 인한 통화 유입이 증가함에 따라 본원통화가 크게 증가했다. 저금리 기조 속에 경상수지의 대폭 흑자는 통화량 증가를 가져오고 이는 물가 상승 압력으로 작용해 경기 활성화에 부정적인 영향을 끼치게 된다.

◇미시적 정책변화부터 시작될 듯=정부가 가장 걱정하는 것은 자칫 섣부른 낙관론으로 재정을 조기에 거둬들일 경우 회복 후 다시 침체를 맞는 더블딥(이중침체)의 가능성이다.

정부는 경기회복세가 뚜렷하지 않은 상황에서 긴축으로 돌아설 경우 위기가 심화될 수 있다는 입장이다. 경기가 2ㆍ4분기에 겨우 하강을 멈췄을 뿐 회복이라고 확신하기엔 이르다는 분석이다. 실제 섣부른 출구전략에 대한 논의는 기대 심리를 악화시키는 부작용도 낳고 있다.

실제 국고채 금리는 3년물 기준으로 지난 달 말 3.83%에서 4.17%까지 뛰어올랐다. 여기다 올해 재정 60%를 상반기에 투입하며 하반기 재정투입여건이 좋지 않은 것도 경기 불안요인으로 작용하고 있다. 고용도 걱정이다. 전문가들은 하반기 정부의 재정투입으로 인한 고용창출이 한계에 부닥칠 것으로 예상하고 있다.

따라서 큰 틀에서는 확장적 재정정책을 유지하는 가운데 재정건전성 회복의 목표로 세원확보, 지출감소 등의 미시적인 정책으로 출구전략을 대비할 것으로 전망된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >