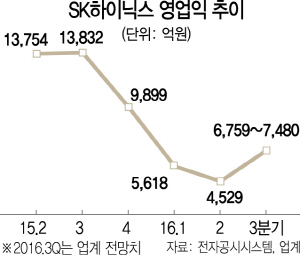

SK하이닉스가 3·4분기 7,000억원대의 영업이익을 기록할 것으로 보인다. 주력 제품인 D램 시황 개선 덕이다. 4·4분기에는 1조원대의 흑자가 예상되는 등 하반기 서프라이즈(깜짝) 실적을 기록할 것이라는 전망이 나온다.

19일 관련 업계에 따르면 SK하이닉스는 3·4분기 약 7,000억원대의 영업이익을 기록할 것으로 점쳐지고 있다. SK하이닉스에 정통한 재계의 한 고위관계자는 “당초 예상치였던 6,700억원보다는 실적이 더 양호한 상황으로 보인다”며 “그렇다고 영업이익이 8,000억원대까지 치솟지는 않을 것”이라고 말했다. 최근 증권사들도 SK하이닉스의 영업이익 전망치를 상향 조정하고 있다. 이달 들어 관련 보고서를 낸 10곳 중 6곳이 7,000억원 이상을 예상하고 있다.

SK하이닉스는 매출의 70%가 D램에서 나온다. 지난해 사상 최대의 영업이익을 기록했지만 올 상반기 실적이 반토막 난 것도 D램 시황 때문이다. D램 가격은 올해 6월 이후 오름세가 이어지고 있다. 지난 9월에는 3년 만에 가장 큰 폭인 8.7%가량 올랐다. 반도체 업체들이 다음 먹거리인 3D 낸드 등에 집중하고 있고 스마트폰과 PC 등 D램 수요가 늘어난 것이 이유다.

특히 SK하이닉스 D램에 대한 수요는 최근 크게 증가하는 모습이다. 애플의 ‘아이폰7’에 SK하이닉스의 21나노 모바일 D램이 공급된 것이 대표적이다. 최근 삼성전자 갤럭시노트7 단종 사태로 아이폰7의 수요는 급증하는 모습이다. 안드로이드 운영체제의 중국 스마트폰 업체들이 고사양 스마트폰을 앞다퉈 내놓는 것도 이유다. 화웨이·비보·오포 등 중국 업체들은 고화질 카메라 등을 무리 없이 돌릴 수 있는 4GB 용량의 D램을 채택하고 있다. PC에 들어가는 D램 가격 역시 상승세가 이어지고 있다. 일각에서는 적자가 이어지던 SK하이닉스의 낸드 플래시 부분까지 흑자로 돌아섰을 것으로 예상하고 있다.

4·4분기 상황은 더욱 고무적이다. D램 가격 상승세가 내년까지 지속될 것이란 보고서도 나온다. 갤럭시 노트7의 빈자리를 차지하기 위해 글로벌 스마트폰 업체들이 생산량 확대에 나서면서 D램 수요 증가세는 이어질 것으로 전망된다. SK하이닉스는 4·4분기 8,000억~1조원대 영업이익이 예상되고 있다.

한 업계 관계자는 “D램 호황에 미래 먹거리로 평가 받는 3D 낸드 플래시 메모리에 투자할 여력이 생긴 만큼 경쟁사와의 격차를 줄이기 위해 집중해야 할 것”이라고 말했다.

/강도원기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >