시중은행에서 연이율 2%를 넘는 예·적금 상품을 찾아보기 힘들게 되면서 저축은행을 찾는 고객이 점점 늘고 있다. 실제로 예금보험공사에 따르면 지난 6월 5,000만원을 초과하는 저축은행 예금이 2년 전에 비해 2배 수준으로 늘어났다. 예금보험공사는 원금과 이자를 합해 금융기관마다 5,000만원까지만 보호해 주고 있는데 5,000만원이 넘는 예금이 늘어났다는 것은 2011년 저축은행 사태를 겪으며 발길을 끊었던 고객들이 다시 저축은행을 찾고 있다는 얘기다. 시중은행 예금 금리에 만족하지 못하면서 주식이나 펀드의 위험성을 감수하긴 싫은 안정적 투자자라면 저축은행 예·적금 상품을 둘러볼 것을 권유한다.

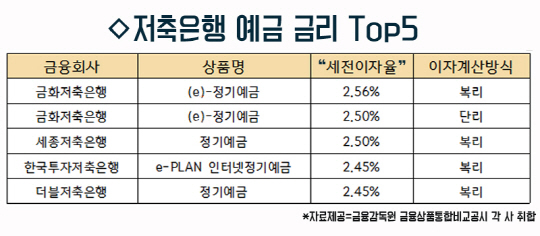

예금 상품 중에선 서울권이 아닌 지방권 저축은행에서 보다 높은 금리를 제공하는 경우가 많다. 예금 상품 중 가장 높은 금리를 제공하는 상품은 금화저축은행의 ‘(e)-정기예금’으로 인천시 부평구에 있는 지점을 한번은 방문해야 가입할 수 있다. 2.56%의 금리(2년 기준)를 제시하는 이 상품은 금화저축은행 방문 시 인터넷뱅킹을 신청 한 후 인터넷 사이트를 통해 본인이 직접 예금 상품에 가입해야 한다. 금화저축은행 관계자는 “금리가 워낙 낮다 보니 0.1%라도 조금 더 높은 예금 상품을 찾아 서울에서 부평지점까지 방문하는 고객이 많다”고 설명했다. 충남·대전에 있는 세종저축은행이나 광주에 있는 더블저축은행에 방문이 어렵다면 경기도 분당에 있는 한투저축은행에 방문할 것을 권한다. 모바일을 통해 비교적 쉽게 금융상품에 가입할 수 있는 시중은행과 달리 대부분의 저축은행은 한 번 정도는 지점 방문을 해야만 상품 가입이 가능하다.

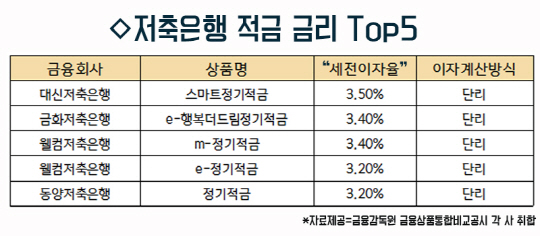

적금 상품 중에선 3%대 금리를 쉽게 찾아볼 수 있다. 대신저축은행, 금화저축은행, 웰컴저축은행, 동양저축은행 순으로 높은 금리를 제공하고 있으며 이들 상품도 예금과 같이 지점 방문을 통해 가입이 가능하다. 적금 상품 중에는 일정 조건을 충족하면 우대 금리를 주는 상품이 있어 잘 살펴볼 필요가 있다. 예를 들어 OK저축은행의 ‘OK VIP 정기적금’의 경우 OK저축은행을 통해 방카슈랑스에 가입하고 월 20만원 미만을 정기 적금에 넣으면 최대 4.9%의 금리 혜택을 볼 수 있다. 우대 금리 상품의 경우 체크카드 가입, 5명 동시 가입 등 여러 조건을 충족해야 하는 것 외에도 납입할 수 있는 금액이 적은 편이다. 이 경우 여러 저축은행의 우대 금리 상품에 가입하고 소액씩을 납입하는 것이 좋다.

저축은행별 예·적금 금리는 금융감독원 ‘금융상품통합비교공시 금융상품한눈에’(http://finlife.fss.or.kr) 또는 저축은행중앙회 홈페이지 예금금리비교 메뉴(https://www.fsb.or.kr/financepro/deposit_info06.do)를 통해 확인가능하다. /이주원기자 joowonmail@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >