3·4분기 어닝시즌에 돌입한 국내 정유·화학사들이 전 분기 대비 초라한 성적표를 내놓고 있다. 이 기간 △유가 약세 △원·달러 환율 하락(원화강세) △정제마진(제품 가격에서 원재료 비용을 제외한 값) 감소 등 ‘3저(低) 현상’이 나타나 수익성에 부정적 영향을 미쳤기 때문으로 풀이된다.

하지만 4·4분기 들어 유가가 완만한 상승세를 보이는데다 정제마진도 지난 8월 바닥을 찍은 뒤 점차 회복세를 나타내 올해 영업이익이 사상 최고치를 경신할 수 있다는 기대감이 커지고 있다. 주요 유화업체들은 올 상반기 반기 기준 최대 실적을 갈아치웠다.

정유업계의 한 관계자는 “주력사업이라고 할 수 있는 정유 부문이 적자를 냈지만 비(非)정유 부문이 견조한 실적을 보여 일단 최악은 면했다”며 “계절적으로 수요가 늘어나는 4·4분기에는 실적이 나아질 것으로 보고 있다”고 설명했다.

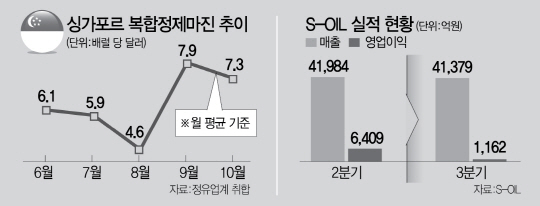

S-OIL은 27일 올 3·4분기 매출이 4조1,379억원, 영업이익이 1,162억원을 각각 기록했다고 밝혔다. 매출은 전 분기와 비교해 1.4% 줄었고 영업익은 같은 기간 81.9% 감소했다.

사업부문별로 보면 전체 매출의 77%를 차지하는 정유 부문이 1,234억원의 적자를 냈다. 올 상반기에는 글로벌 유가가 상승세를 타면서 싼값에 사들인 원유와 관련한 재고 이익이 크게 뛰었으나 3·4분기 들어 유가가 힘을 쓰지 못하면서 오히려 손실이 났기 때문이다.

정유사 실적의 바로미터로 통하는 정제마진 역시 8월 평균 배럴당 4.6달러선까지 떨어져 정유 부문의 실적악화를 부추겼다.

원화강세도 악재로 작용했다. 장기적으로 보면 원재료 수입과 완제품 수출에서 상쇄효과가 발생하지만 단기적으로는 수출 경쟁력에 악영향을 미치기 때문이다.

이에 앞서 올 3·4분기 4,609억원의 영업익(전 분기 대비 24.7% 하락)을 냈다고 밝힌 LG화학 역시 “원화와 엔화가 동시에 강세를 보이면서 전분기와 비교해 700억원의 영업이익 축소 효과가 났다”고 밝힌 바 있다.

다만 전문가들은 유화업계의 실적이 4·4분기부터 반등할 가능성이 크다고 보고 있다.

우선 정제마진이 오름세를 타고 있다. 복합정제마진은 이달 들어 배럴당 평균 7.3달러까지 올랐다. 업체마다 차이는 있지만 정유업계는 통상 배럴당 4달러를 손익분기점으로 본다.

이응주 신한금융투자 연구원은 “휘발유 과잉공급이 해소되고 있고 난방유 수요가 늘면서 정제마진이 오르고 있다”며 “내년까지도 정제마진 강세가 이어질 가능성이 크다”고 내다봤다.

유가도 오름세다. 지난달 말 석유수출국기구(OPEC)가 8년 만에 원유감산에 합의해 공급이 줄 것이라는 기대감이 커진 덕분이다. 유가가 오르면 정유사들의 재고이익이 늘어 실적이 단기적으로 개선된다. 다만 최근 이라크가 감산 합의를 이행하기 어렵다고 밝혀 상승세가 장기적으로 이어질지는 불투명하다. 원화강세가 계속되기 어려울 것이라는 시각도 많다. 미국이 연내 기준금리를 올릴 경우 달러 수요가 몰리면서 상대적으로 원화 가치가 낮아질 수 있어서다. 정유업계의 한 관계자는 “윤활기유 등 비주력사업이 유가 흐름과 관계없이 안정적인 실적을 내고 있어 실적 변동폭은 점차 작아질 것으로 보인다”고 설명했다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com