SK하이닉스가 최근 주가 상승세에 시가총액 2위 자리를 굳히며 추가 상승에 탄력을 붙이고 있다. 주요 증권사들은 지난해 4·4분기뿐만 아니라 올 1·4분기까지 SK하이닉스가 사상 최고의 실적을 올릴 것으로 기대하며 눈높이를 높이고 있다.

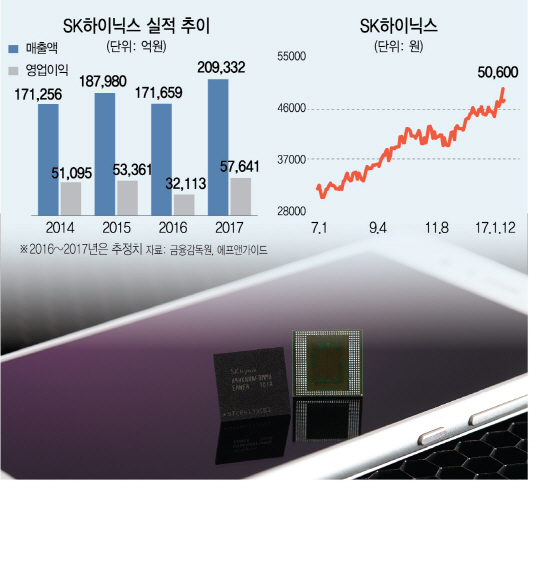

12일 2,080선을 돌파한 코스피지수의 상승 중심에는 SK하이닉스와 삼성전자(005930)가 자리 잡으며 정보기술(IT)주의 랠리를 이끌고 있다. SK하이닉스는 꾸준한 주가 상승 속에 시가총액 36조8,369억원으로 2위 자리를 굳건히 지키고 있다. 전날에는 지난해 6월 이후 1년 7개월 만에 처음으로 주가가 5만원대를 넘어섰다. 비록 이날 주가가 외국인을 중심으로 차익매물이 나오며 1.94% 내린 5만600원을 기록했지만 5만원대는 지켰다. 시가총액에서는 3위인 현대차(005380)와 4조2,361억원의 차이가 난다. SK하이닉스의 주가는 최근 한 달 동안 11.92% 올랐고 지난해 저점이었던 5월18일의 2만5,650원과 비교하면 무려 98.05%나 뛰었다.

반도체 업황 호전에 따른 실적을 기반으로 주가가 상승하며 증권사들이 바라보는 SK하이닉스의 목표 주가는 이미 6만원대를 넘어섰다. 올 들어서 키움·IBK·HMC·SK 등 4개 증권사가 SK하이닉스의 목표주가를 6만원 이상으로 높여 제시했다. 도현우 미래에셋대우 연구원은 “현재 주가순자산비율(PBR), 주가수익비율(PER) 등 밸류에이션을 따져 보면 과거 평균 수준과 글로벌 경쟁사에 비해 여전히 저평가 상태”라고 평가했다.

주가 상승의 발판은 역시 사상 최고 수준이 예상되는 실적이다. 증권사들은 올해 1·4분기 영업이익이 분기 기준 사상 최고치인 1조5,900억원을 넘어설 것으로 예상하고 있다. HMC투자증권(001500)은 SK하이닉스의 올해 연간 영업이익 추정치를 종전 대비 53.6% 높인 7조8,000억원으로 제시했다. D램·낸드플래시 등 반도체 시장은 수요 대비 여전히 재고와 공급이 달리는 상황이다. 박유악 키움증권(039490) 연구원은 “업계 내 D램 및 낸드플래시의 재고가 평년치의 4분의1 수준을 밑돌고 있어서 현재의 가격 상승이 상반기 내에 멈출 것으로 보이지 않는다”고 전망했다. 앞으로의 업황에 대한 전망도 SK하이닉스에 긍정적이다. 메모리반도체에 대한 수요를 공급이 따라가지 못하는 상황이 계속될 것으로 예상되고 반도체 수요가 중장기적으로 증가하고 있기 때문이다. 김영우 SK증권(001510) 연구원은 “중국 스마트폰 제조사들이 고급 제품에서 모바일 D램 용량을 늘릴 것으로 보이는 반면 경쟁 반도체 제조사인 일본의 도시바가 재무상황 악화로 공격적 투자를 자제할 것으로 예상된다”며 “과점 형태인 메모리 산업은 수요에 따라 투자 속도를 적절히 조정하는 일도 가능하다”고 말했다.

/박준호기자 violator@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

violator@sedaily.com

violator@sedaily.com