브라질과 베트남 증시가 연초 이후 20% 이상 수익을 내며 신흥국 양대산맥으로 떠올랐지만 시장의 투자 전망은 엇갈린다. 중남미 신흥국은 정치·유가 등 변동성이 커 상승세가 둔화하겠지만 베트남은 금융정책 개선 등으로 상승 여력이 충분하다는 평가다. 다만 자금 유입 속도가 과도한 만큼 중장기적으로 접근할 것을 권한다.

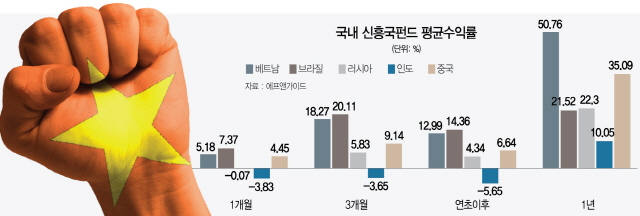

19일 펀드평가사 에프앤가이드에 따르면 최근 3개월간 국내 10개 브라질 펀드는 수익률 20.11%다. 지난 2016년 말 60%에 가까운 성과를 냈던 것에 비하면 기대 수익률이 낮아진 편이지만 전체 해외주식형 펀드 중에서는 가장 높은 성과다. 1년 전 연초 수익률(15% 안팎)에 비해서도 상승한 수치다.

올해 신흥국 펀드는 지역별로 주가 흐름이 엇갈렸다. 원자재 수출 영향을 많이 받는 브라질과 러시아 증시는 큰 폭으로 상승했지만 제조업과 내수 종목 중심으로 구성된 인도 수익률은 연초 이후 -5.65%에 그쳤다. 김영일 대신증권 연구원은 “신흥국 내에서 인플레이션 기대와 선진국 제조업 경기 모멘텀 둔화 때문에 성과 차이가 커졌다”며 “유가 상승과 미국 임금상승으로 인플레이션 기대가 높아지면서 원자재 관련국에는 우호적 여건이 이어졌지만 미국을 제외한 주요 선진국 제조업지수 상승세가 꺾이면서 아시아 선호도는 낮아졌다”고 설명했다.

다만 신흥 아시아 국가 중에서도 베트남은 홀로 고점 우려가 제기될 정도로 상승했다. VN지수는 연초 1,000포인트를 돌파한 데 이어 최근 1,150선도 넘었다. 펀드 수익률은 최근 3개월간 18.27%를 기록해 브라질 다음으로 성과가 높다. 이창민 KB증권 연구원은 “지난해 ‘비나밀크’ 등 필수 소비재 주가 상승이 증시를 견인했다면 연초 이후에는 내수 산업 중심이 경제성장으로 자본시장 수요가 넓어지면서 금융업종이 급등해 주가를 한 단계 끌어올렸다”며 “국내 자산운용사 역시 베트남 대형 은행주를 비중 있게 매수한 것으로 추정된다”고 설명했다. 중남미·신흥유럽 증시 상승 요인은 미국 경기 등 외부 변수지만 베트남 증시는 국내 금융정책 개선으로 외국인 자금을 끌어모은 셈이다.

이런 이유로 전문가들은 중남미·신흥유럽보다는 베트남의 상승 여력이 높다고 평가하고 있다. 김 연구원은 “중남미와 신흥유럽의 초과 상승 요인인 인플레이션 기대는 미국의 2월 시간당 평균 임금과 소비자 물가지수 상승세 둔화로 단기적으로 추가 확대가 쉽지 않다”며 “1·4분기 어닝 시즌을 앞두고 이익 측면에서 신흥 아시아가 다른 지역에 비해 열세지만 중남미와 신흥유럽은 인플레이션 상승세가 둔화하면 이익 전망 상향세도 정체할 수 있어 지금과 같은 지역별 격차가 더 커지지 않을 것”이라고 설명했다.

다만 2월 말 기준 베트남 증시 주가수익비율(PER)은 19.7배로 2016년 이후 평균치를 상회하는 등 상승 속도가 과도한 게 사실이다. 이 때문에 전문가들은 베트남 경제구조 개선과 다양한 성장 요인을 근거로 중장기적으로 베트남 투자를 이어갈 것을 권하고 있다. 정다이 메리츠종금증권 연구원은 “베트남 증시는 향후 반도체 가격 상승 등으로 기술 업종 실적이 상향 조정될 것”이라며 “달러 약세에서 신흥국 조달 여건이 개선되면 상승 여력이 충분하다”고 말했다.

/서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com