“아시아나항공(020560)은 무담보채권(회사채)도 시장에서 소화가 어려운데 신종자본증권(영구채) 투자자가 있다는 사실이 놀라웠죠.”

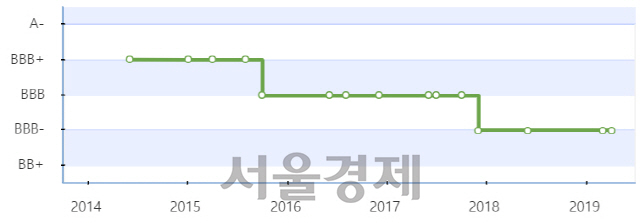

아시아나항공 감사보고서 ‘한정’ 의견 사태가 터지기 전인 지난 달 14일. 아시아나항공은 자본 확충을 위해 1,500억원 규모 영구채를 발행한다고 발표했다. 투자업계 관계자들은 이례적인 일이라고 평가했다. 공모 회사채 발행을 선행하지 않고 영구채를 시장에서 소화하는 일은 쉽지 않기 때문이다. 아시아나항공은 2017년 600억원 규모 회사채 발행을 끝으로 신용등급이 BBB-로 떨어져 공모채 시장에 나서지 못했다. 대신 기업어음(CP)과 사모사채, 자산유동화증권(ABS) 등으로 차입을 이어갔다.

영구채는 이론상 만기를 정해두지 않고 이자만 내는 채권이다. 그러나 현실에선 일정 기간이 지나면 기업이 돈을 갚을 수 있는 권리를 걸어두기 때문에, 대부분 중간에 상환이 이뤄진다. 아시아나항공의 경우 2년 후 원리금 조기상환이 가능토록 설정한 바 있다.

일반적으로 시장에선 공모채가 소화돼야 변제 순위가 낮은 영구채 발행도 성공할 가능성이 높다고 보고 있다. 회사채 상환에 문제가 없는 우량 회사라면 영구채도 큰 어려움 없이 소화한다. 오히려 금리가 좀 더 높아 투자자 입장에선 좋은 투자 수단으로 여겨지기도 한다.

정공법은 아니었지만 아시아나항공 영구채는 시장에서 흥행했다. 투자자들의 수요는 처음 목표치인 850억원을 초과했다. 회사는 650억원을 추가로 발행하기로 했다. 1차 발행은 지난달 15일, 2차 발행은 29일로 확정됐다. 조달 금리도 지난해 해외 영구채 발행 당시 제시한 9% 후반대에 비해 낮은 8.5%로 확정돼 회사의 만족도도 높았다.

자축하려는 찰나 일이 터졌다. 아시아나항공은 지난 22일 외부감사인으로부터 감사보고서 ‘한정’ 의견을 받았다. 1차 영구채를 발행한 지 5영업일만에 벌어진 일이다. 투자자들의 희비가 엇갈리는 순간이었다.

신용등급 하락 가능성이 거론된 상황이었지만 투자자들의 발은 이미 묶인 상황이었다. 신용등급이 하락하면 채권의 기한이익상실(EOD) 사유가 발생해 채권자들이 상환 요구를 할 수 있다. 하지만 영구채는 EOD 조항이 들어가면 회계상 자본으로 인정되지 않는다. 사실상 회사가 청산하기를 기다려야 한다. 영구채에서 약정한 이자를 받을 수 있지만 회사가 ‘이자 지급 정지’를 행사하거나 제한하면 이 역시 받지 못한다. 실제 대우조선해양은 이 요건을 활용해 영구채 투자자에 이자 지급을 미뤄왔다.

지난달 26일 아시아나항공은 외부감사인으로부터 다시 감사보고서 적정 의견을 받아냈고 이같은 최악의 상황은 벌어지지 않았다. 그럼에도 29일로 예정됐던 2차 영구채 발행은 취소됐다. 아시아나항공의 위험성이 노출되자 투자자들은 그 즉시 마음을 접었기 때문이다.

투자업계에서는 이번 아시아나항공 사태를 회사 측과 감사인 측의 소통 미흡으로 빚어진 ‘인재(人災)’로 보기도 한다. 회사 측은 2차 발행을 취소하면서 “추후 시장 상황을 고려하여 영구채 발행을 재추진할 예정”이라는 입장을 밝혔다. 하지만 미숙한 대응으로 회사를 믿고 투자한 이들의 신뢰를 잃었던 이번 사례는 업계에서도 두고두고 입에 오르내릴 것으로 보인다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >