휠라코리아(081660)가 올해 2·4분기 호실적 전망에 전 분기 보여줬던 랠리를 다시 이어갈지 주목된다.

20일 코스피시장에서 휠라코리아는 1,100원(1.33%) 내린 8만1,500원에 거래를 마쳤다. 미국 현지에서 FILA 브랜드가 크게 흥행하며 지난해 말 대비 지난 4월까지 54% 상승하며 5만원대에서 8만원대로 몸값을 올린 휠라코리아는 지난달 대외 변수 악재로 증시가 흔들리며 덩달아 5% 하락했다. 그러나 5일부터 14일까지 7거래일 연속 주가가 상승하며 8만원대를 되찾았다. 이달 들어 14일까지 기관 순매수가 1,214억원 몰린 것이 견인차 역할을 했다.

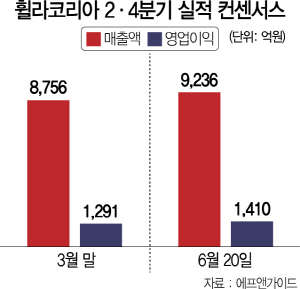

2·4분기 호실적 전망이 수급을 되돌린 것으로 분석된다. 이날 에프앤가이드에 따르면 증권사 3곳 이상이 추정한 휠라코리아의 2·4분기 영업이익 전망치는 전년 동기 대비 21.8% 늘어난 1,410억원으로 집계됐는데 이는 3월 말 1,291억원보다 9% 오른 수치다. 올해 전체 영업이익 전망치 역시 4,557억원으로 지난해보다 27.6% 크게 오를 것으로 보인다.

나은채 한국투자증권 연구원은 “미국 자회사인 아쿠쉬네트와 FILA 모두 성수기에 진입했다”며 “아쿠쉬네트와 FILA 각각 2·4분기 영업이익이 720억원으로 전년 동기 대비 60% 가까이 증가할 것”이라고 예상했다. 그러면서 국내를 비롯해 중국과 미주 사업 모두 호조를 이어갈 것으로 예측했다.

국내 부문 매출액은 성장을 이어가고 있다. 나 연구원은 “전년 대비 26% 증가가 예상된다”며 “순수 국내 부문이 25%, 중국 수수료가 45% 증가할 것으로 전망된다”고 했다. 국내 부문은 신발 호조 속에 의류 및 키즈 라인의 고성장이 예상되며 중국은 지난해 하반기 매장 숫자의 급증으로 올 상반기 고성장 기조를 이어갈 것으로 예상된다. 나 연구원은 “올해 관전 포인트였던 국내 수익성 개선은 진행형”이라며 “2·4분기 내수 영업이익이 290억원을 기록해 영업이익률은 전년 14.2%에서 17.8%로 상승할 것으로 전망된다”고 덧붙였다. 중국 이익 기여도가 57억원에서 82억원으로 뛰어오른 것이 수익성 개선의 주 요인이라고도 했다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com