“펫보험에 가입할까요, 아니면 적금을 들까요?”

반려동물을 기르는 반려인들의 인터넷 동호회에서 부쩍 눈에 띄는 질문이다. 댓글은 ‘차라리 적금을 들라’는 결론으로 끝을 맺기 일쑤다. 사람용 실손보험이나 암보험에 가입할 때는 상대적으로 고민이 적지만 반려동물을 위한 펫보험은 아직 망설이는 이들이 적지 않다. 월 보험료가 사람용 실손보험보다 2만원가량 비싸고 펫보험 시장 자체가 형성되지 않아 과연 요긴하게 쓸 수 있을지 불확실하기 때문이다.

하지만 지난해 말부터는 잇따라 새로운 펫보험이 출시되고 보장도 늘면서 전례 없는 활기가 돌고 있다. 보험 업계에서는 앞으로 펫보험 시장이 스웨덴·영국·일본처럼 빠르게 성장할 것으로 기대하고 있다.

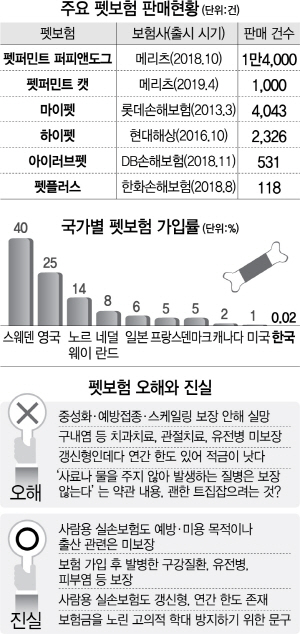

아직까지 반려인들이 펫보험에 회의적인 이유는 우선 보험료가 사람보다도 비싸다는 것이다. 사람의 실손보험은 월 1만~3만원 수준이지만 펫보험은 3만~5만원대다. 물론 반려인들은 반려동물을 위해 언제든 지갑을 열 준비가 돼 있다. 하지만 펫보험은 정작 흔한 질병은 보장하지 않고 자기부담금·연간보장한도가 있다는 점 등이 주된 불만으로 제기된다. 이 때문에 지난 2013년부터 국내에 띄엄띄엄 출시된 기존의 펫보험은 아직도 누적 가입자가 수백명, 수천명 수준이다. 이들 펫보험이 1년마다 갱신하는 상품이라는 점을 감안하면 미미한 성과다. 보험개발원에 따르면 국내 펫보험 시장은 연 10억원 규모에 불과하다.

과연 펫보험에 대한 반려인들의 비판은 진실일까 오해일까. 결론적으로 반은 맞고 반은 틀리다. 과거 출시된 펫보험은 국내 반려동물 관련 시장이 아직 작고 펫보험으로 수익을 낼 수 있을지도 불투명해 다소 상품성이 떨어진 것이 사실이다. 하지만 지난해 말부터는 상황이 달라졌다.

특히 메리츠화재가 지난해 10월 반려견을 위한 펫퍼민트 퍼피앤도그(puppy&dog) 보험을, 올 4월에는 업계 최초의 고양이 전용보험인 펫퍼민트 캣(cat)을 출시하면서 시장에 활기를 불어넣었다. 펫퍼민트는 타 보험사의 경우 1년이었던 갱신기간을 3년으로 늘려 보험료 인상에 대한 부담을 줄였고 가입연령은 0~8세지만 20세까지 보장받을 수 있다. 동물병원 진료 후 따로 보험금을 신청하는 번거로운 절차도 없앴다. 펫퍼민트 보험 가입자는 자동청구 시스템을 갖춘 전국 1,600개 동물병원에서 진료를 받은 후 펫퍼민트 ID카드 제시만으로 보험금이 자동청구된다. 펫퍼민트 보험은 현재 국내 펫보험 시장에서 점유율 90~95%를 차지하는 것으로 추정된다.

여전히 “가장 흔한 지출항목인 치과 치료, 유전병 등이 보장되지 않는다”는 인식이 강하지만 최근 상품은 다르다. 펫퍼민트 보험을 개발한 서윤석 메리츠화재 장기상품파트 과장은 “구내염 같은 구강질환, 보험 가입 후 발병한 유전병, 슬개골탈구 등 관절 치료, 피부염 등 과거의 펫보험이 보장하지 않았던 질병을 최대한 많이 포함했다”며 “일본 펫보험 시장 1위인 애니콤의 펫보험보다 펫퍼민트가 더 좋다고 자부한다”고 말했다. 서 과장은 보더콜리와 함께 사는 반려인이다. 반려견을 위해 펫보험을 알아보던 중 괜찮은 상품이 없자 회사를 설득해 직접 상품개발에 나선 경우다.

일부 반려인들이 ‘펫보험은 중성화·예방접종·스케일링 등 대부분의 반려동물이 거치는 의료지출을 보장하지 않는다’고 비판하지만 사람용 실손보험도 예방·미용 목적이나 출산 관련 의료행위는 보장하지 않는 것과 마찬가지다. 펫보험 가입 후 주기적으로 갱신해야 한다는 점, 해지환급금이 없다는 점도 사람의 실손보험과 똑같다.

적금이냐 보험이냐는 결국 펫보험뿐 아니라 사람용 보험에 대해서도 고민하는 문제다. 서 과장은 “반려동물이 나이가 들고 만성질환이 생겨 무지개다리를 건널 때까지 정기적인 의료비 지출이 생기는 경우, 혹은 예기치 못한 상해나 질병으로 한꺼번에 큰 의료비 지출이 생기는 경우를 대비하고 싶다면 보험도 고려해볼 만하다”고 덧붙였다.

펫퍼민트 출시와 함께 다른 보험사들도 본격적으로 시장에 진입했다. 한화손해보험의 ‘펫플러스’ 보험은 만 10세 이상 노령견으로 가입연령을 확대했다. DB손해보험의 아이러브펫도 3년 갱신형에 20세까지 보장된다. 또 지난해 말 출시된 대부분의 펫보험은 수십만원대의 사망위로금과 장례비를 지급한다. 다만 이는 사망위로금이나 장례비를 노린 펫보험사기로 이어질 가능성이 있어 반려인들 사이에서도 논란이 분분하다.

보험 업계에서는 앞으로 본격적으로 보험금 지급 사례가 증가하면서 점차 펫보험에 대한 인식이 개선될 것으로 기대하고 있다. 반려동물 개체 수 증가와 의료 서비스 수요 확대에 따라 펫보험 시장에 대한 전망도 밝다. 보험개발원에 따르면 2017년 기준 스웨덴과 영국의 펫보험 가입률은 각각 40%, 25%, 노르웨이 14%다. 네덜란드는 8%, 일본은 6%를 기록했다. 이웃인 일본의 펫보험 시장 규모는 500억엔(약 5,371억원) 수준으로 최근 5년간 연 18%의 성장률을 나타내고 있다. 우리나라도 성장할 여지가 크다. 보험개발원 관계자는 “해외 사례를 보면 1인당 국내총생산(GDP) 3만달러를 기점으로 반려동물보험·용품 등 관련 시장이 급성장했다”고 말했다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com