현대중공업지주(267250)가 창사 후 처음으로 자사주를 매입해 소각한다. 조선업황에 짓눌려 추락하던 주가가 적극적인 주주친화 정책에 힘입어 새로운 모멘텀을 맞을지 관심이 쏠린다.

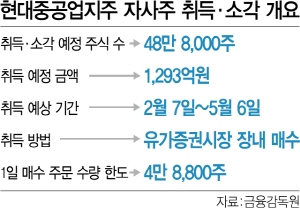

현대중공업지주는 6일 이사회를 열고 주주가치 제고를 위해 자사주 48만8,000주를 취득해 소각하는 안건을 결의했다고 밝혔다. 이는 발행주식의 총 3%로 예정금액은 약 1,290억원이다. 향후 3년간 배당성향을 70% 이상 유지하겠다는 내용도 함께 내놓았다. 취득 예정 기간은 7일부터 오는 5월6일까지 3개월이며 매입 완료 후 바로 소각할 계획이다. 주주친화 정책 발표와 실적 개선 전망에 힘입어 이날 현대중공업지주는 15.85% 급등한 30만7,000원으로 마감해 30만원대를 회복했다. 지난 3일 52주 신저가인 26만2,500원까지 하락했으나 반등에 대한 기대가 높아질 것으로 전망된다. 배당정책과 함께 올해 배당금을 지난해와 동일한 주당 1만8,500원으로 정했다. 배당금 총액은 2,705억원이며 시가 배당률은 5.16%로 지난해 5.06%보다 증가했다. 현대중공업지주 관계자는 “주가가 과도하게 저평가돼 있다고 판단해 처음으로 자사주 매입 후 소각을 결정했다”며 “앞으로도 주주를 경영의 최우선 가치로 두고 이를 위한 다양한 방안을 실행하겠다”고 말했다. 자사주 매입을 위한 자금여력은 충분하다는 입장이다. 지난해 12월 아람코에서 현대오일뱅크 지분 매각대금 1조4,000억원을 받았고 현대오일뱅크가 지난해 순이익 3,129억원을 냈기 때문이다.

현대중공업지주가 이날 내놓은 지난해 잠정 실적은 매출이 전년보다 2.3% 감소한 26조6,303억원, 영업이익은 22.6% 감소한 6,666억원에 달했다. 시장 컨센서스(매출 26조6,533억원, 영업이익 8,100억원)에는 못 미치는 수준이다. 그러나 올해 영업이익 컨센서스는 지난해의 두 배 수준인 1조2,675억원에 달한다. 양지환 대신증권 연구위원은 “1·4분기 이후 자회사 현대오일뱅크의 실적 개선, 대우조선해양 인수 관련 불확실성 해소, 주요 조선 계열사들의 수주 회복에 따른 주가 상승 및 순자산가치(NAV) 증가 등이 올해 주요 투자 포인트”라고 진단했다.

한편 현대중공업그룹의 조선 부문 지주사인 한국조선해양(009540)은 지난해 연간 매출액은 전년보다 15.4% 증가한 15조1,826억원, 영업이익은 흑자 전환한 2,902억원으로 잠정 집계됐다고 이날 밝혔다. 컨센서스(매출액 14조8,934억원, 영업이익 1,613억원)를 크게 뛰어넘는 어닝 서프라이즈로 평가된다. 한국조선해양도 이날 12.27% 급등한 12만3,500원으로 장을 마쳤다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com