기준금리 인하로 은행권의 시름은 더욱 깊어질 것으로 전망된다. 대출 규제와 해외금리 연계 파생결합펀드(DLF) 사태로 수익이 나빠진 상황에서 초저금리 충격으로 은행권 순이익의 조 단위 증발이 불가피해졌다. 더구나 신종 코로나바이러스 감염증(코로나19) 여파로 연체율 증가 조짐도 나타나는 등 전방위적으로 어려움이 가중되고 있다.

28일 은행권에 따르면 통상적으로 기준금리가 0.25%포인트씩 내릴 때마다 주요 은행들의 연간 순이익이 2,000억~3,000억원 감소한다. 즉 지난 3월 0.5%포인트, 5월 0.25%포인트 인하로 올해 은행권에서 수조원의 이익을 날려버리게 됐다는 분석이다.

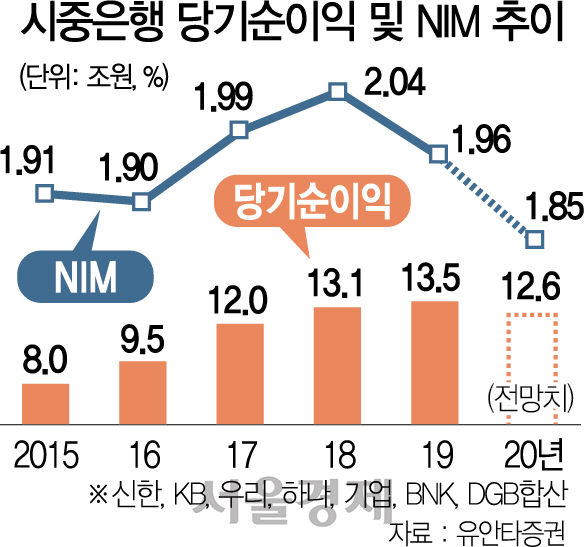

증권가에서는 올해 은행 수익성을 나타내는 지표인 순이자마진(NIM)이 지난해와 비교해 11bp 이상 하락할 것으로 본다. 이미 지난해에도 두 차례 기준금리 인하 이후 NIM은 계속 떨어지고 있다. 2011년 2.85%였던 시중은행 평균 NIM은 지난해 1.96%까지 떨어졌다. 올 1·4분기 5대 은행(신한·국민·우리·하나·농협)의 당기순이익은 3조2,000억원으로 전년 동기(4조원) 대비 7,000억원(17.8%) 감소했다. 1·4분기 NIM은 이미 1.46%로 역대 최저치다. 코로나19 여파와 함께 기준금리 추가 인하로 올 2·4분기 수익은 더욱 악화될 게 뻔하다. 박진형 유안타증권 연구원은 “기준금리 인하 효과가 하반기에도 영향을 줄 것”이라며 “주요 은행의 NIM은 분기당 3~5bp 수준으로 하락할 것”이라고 분석했다.

더 큰 문제는 NIM을 상쇄하기 위한 마땅한 카드가 없다는 점이다. DLF·라임 사태 등으로 비이자 수익에도 빨간불이 켜졌다. 지난해 대규모 원금 손실이 발생한 DLF 사태와 라임펀드 환매중단 사태 이후 사모펀드에 대한 규제가 강화됐고 투자심리까지 위축된 까닭이다. 특히 코로나19로 중소기업과 자영업자들의 피해가 속출하고 있는 점도 은행에는 큰 부담이다. 이미 은행마다 4월 연체율은 전달보다 0.01~0.02%포인트씩 올랐다. 코로나19 장기화로 취약차주들의 채무상환능력 저하로 부실자산은 불가피해 보인다. 이로 인해 은행권은 순익 재조정 가능성도 열어두고 있다. 일찌감치 신한은행은 올해 순이익 목표를 10%가량 낮춰 잡고 보수적인 경영전략을 수립했다. 한 시중은행 관계자는 “초저금리 상황이 예상보다 빨라져 2·4분기 이후 순익 목표를 하향 조정하는 은행들이 늘어날 것”이라고 내다봤다.

/송종호기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com