신종 코로나 바이러스 감염증(코로나19) 장기화로 경기가 안 좋지만 은행의 연체율은 비교적 안정적인 흐름을 이어가고 있어 배경에 관심이 쏠린다. 금융권에서는 초저금리로 대출이 늘고, 전(全) 금융권 원리금 상환유예 정책으로 연체액은 크게 늘지 않기 때문으로 보고 있다.

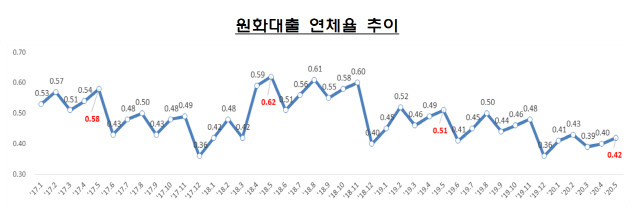

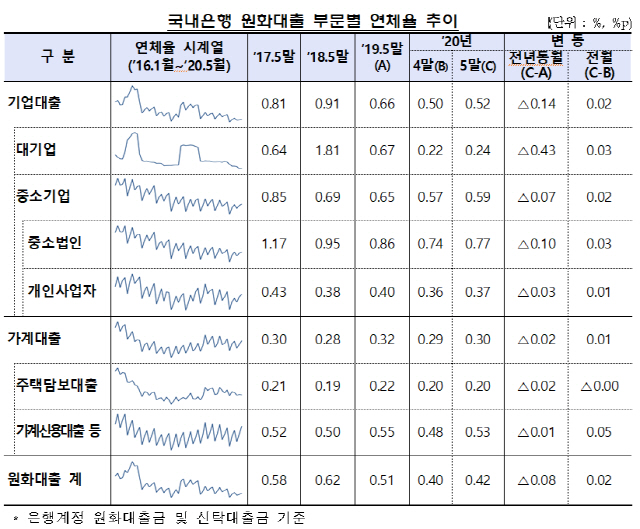

13일 금융감독원의 발표한 ‘5월 말 국내은행의 원화대출 연체율 현황’에 따르면 연체율(1개월 이상 원리금 연체기준)은 0.42%로 전월 말 보다 0.02%포인트 올랐다. 지난해 5월(0.51%)에 비하면 오히려 0.08%포인트 내렸다. 세부적으로 기업대출 연체율은 0.52%를 기록하며 전월보다 0.02%포인트 상승(이하 전월 대비)했다. 이 중 대기업은 0.24%를 나타내며 0.03%포인트 올랐고 중소기업은 0.59%로 0.02%포인트 상승했다. 이 가운데 중소법인은 0.77%로 0.03%포인트, 자영업자(개인사업자)는 0.37%를 보이며 0.01%포인트 각각 상승했다.

가계대출 연체율은 0.3%로 0.01%포인트 상승했다. 주택담보대출은 0.2%로 전월과 같았고 주담대를 제외한 가계대출(신용대출 등)은 0.53%를 기록하며 0.05%포인트 상승했다.

관련기사

코로나19가 기승을 부리는데 연체율은 큰 변동이 없는 이유가 뭘까. 우선 분모에 들어가는 대출액이 급증하고 있기 때문이다. 일례로 한국은행에 따르면 지난 4월 말 예금취급기관의 가계대출 잔액은 1,099조 5,207억원으로 지난해보다 5.7% 늘었다. 이는 2018년 12월(6.1%) 이후 1년 3개월 만에 가장 높은 증감률을 보인 3월 수치와 같은 것이다. 반면 분자에 들어가는 연체액은 대출이 실행되고 최소 한 달이 있어야 잡혀 시차가 있다. 또 취약 중소기업·자영업자의 경우 전금융권에서 9월 30일까지 원금 및 이자상환 유예 신청을 할 수 있고, 개인 차주 역시 연말까지 원금 상환 유예를 받을 수 있어 대규모의 연체도 발생하고 있지 않다.

은행들은 앞날을 우려하고 있다. 한 시중은행 리스크관리 담당 임원은 “전체적인 연체율이 4월에는 주춤하다가 5월 소폭 상승했지만 이는 지난해 말 기준과 비교해 비슷한 수준”이라면서도 “다만 코로나19가 진정되더라도 9월 이후엔 연체율 상승을 피하기는 어려울 것”이라고 말했다. 그는 “신용등급과 거래하는 기간, 연체상황 등을 종합적으로 판단하는 과정이 필요해지고 있다”고 강조했다.

/이태규·송종호기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com