신종 코로나 바이러스 감염증(코로나19) 사태 속에 올 상반기 생명보험사와 손해보험사의 실적 희비가 크게 엇갈렸다. 코로나 쇼크에 따른 주가 하락과 사상 최저 수준의 제로금리 진입으로 생보사 당기순이익이 전년 동기 대비 소폭 감소했다. 반면 자동차 운행량 감소 및 병원 이용 기피로 만성 적자상품인 자동차보험과 실손의료보험의 손해율이 개선되면서 손보사들은 모처럼 깜짝 실적 행진을 이어갔다.

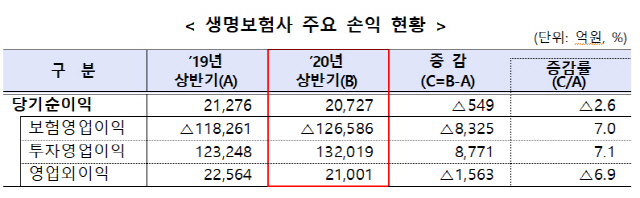

금융감독원은 24일 올 상반기 생보사 당기순이익이 2조727억원으로, 전년 동기 대비 2.6% 감소했다고 밝혔다. 보험영업 부문에서의 손실 규모가 당기순이익에 영향을 미쳤다. 올 상반기 생보사 보험영업은 12조 6,586억원 순손실이 났다. 전년 동기 대비 손실 규모가 8,325억원(7%) 확대된 것이다. 주가 하락으로 인해 보증준비금 전입액이 전년 동기 대비 1조627억원 증가한 탓이다.

올 상반기 수입보험료는 54조1,619억원으로 전년 대비 3.7% 늘었다. 방카슈랑스 채널의 일시납·단기납 저축성 보험 실적 호조로 수입보험료는 1조 9,159억원(3.7%) 증가했다. 변액보험은 방카슈랑스 및 GA를 통한 일시납 판매가 증가함에 따라 초회보험료는 증가했지만 해약 등으로 인해 계속보험료는 감소해 수입보험료가 줄었다.

올 상반기 생보사 총자산이익률(ROA)은 0.45%로, 전년동기(0.49%) 대비 0.04% 포인트 하락했다. 지난 6월 말 생보사 총자산은 936조 8,208억원으로 전년 동기 대비 46조 5,215억원(5.2%) 늘었다.

금융감독원은 생보사의 재무건전성이 취약해지지 않도록 해외자산, 대체투자 등 자산운용 위험요인에 대한 점검을 강화하는 한편 단기 성과위주의 영업을 지양토록 감독 및 검사역량을 집중한다는 계획이다.

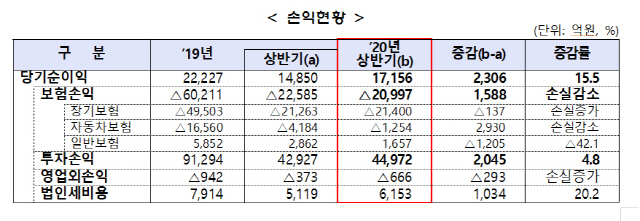

올 상반기 손보사의 당기순이익은 1조7,156억원으로, 전년 동기 대비 2,306억원(15.5%) 증가했다. 자동차보험의 손익이 개선된 것이 실적 호조로 이어졌다. 반면 일반 보험의 경우 롯데케미칼 폭발 사고 등 고액사고 증가 등으로 이익이 1,205억원 감소했다. 투자손익은 4조 4,972억원으로, 전년 동기 대비 4.8% 증가했다. 채권 등 금융자산 처분손익이 증가한 영향이다.

올 상반기 손보사 원수보험료는 47조 8,135억원으로, 전년 동기(44조 8,912억원) 대비6.5% 늘었다. 이중 장기보험은 27조 6,104억원으로, 초회보험료 감소에도 계속보험료 유입 등에 따라 전년 동기 대비 1조 4,497억원(5.5%) 증가했다. 자동차보험은 9조 6,371억원으로, 보험료 인상 및 자동차 등록대수 증가 등에 따라 전년 동기 대비 9,959억원(11.5%) 늘었다. 일반보험은 5조 6,810억원으로, 농작물·휴대폰보험 등 특종보험의 매출 증가 등에 따라 전년 동기 대비 5,893억원(11.6%) 증가했다.

수익성도 개선됐다. 올 상반기 손보사의 ROA는 1.05%, ROE는 7.81%로, 전년 동기 대비 각각 0.08%포인트, 0.41%포인트 상승했다. 6월말 손보사 총자산은 332조8,000억원으로 전년 동기 대비 20조4,000억원(6.5%) 늘었다.

금감원 관계자는 “보험산업을 둘러싼 대내외 경영환경의 어려움이 지속되고 있어 손보사들은 손해율 관리, 사업비 절감 및 자산운용 리스크관리 강화 등을 통해 손익중심의 내실경영을 추진할 필요가 있다”며 “향후 주요 상품의 손해율, 국내외 금리·환율 등 주요 리스크 요인에 대한 상시감시를 강화할 것”이라고 말했다.

/이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >