한진그룹의 아시아나항공(020560) 인수 거래 구조가 베일을 벗었다. KDB산업은행이 한진그룹 지주회사인 한진칼(180640)에 종잣돈을 대고 이를 내려받은 자회사 대한항공(003490)이 아시아나항공 인수에 나서는 이른바 ‘이중 거래’가 골자다. 복잡한 구조를 놓고 코로나19 바이러스 확산으로 위기에 빠진 항공운송산업의 경쟁력 강화가 목적이라는 산은의 설명이 석연찮다는 해석이 나온다. 더욱이 산은이 경영권 분쟁을 겪고 있는 한진칼의 ‘캐스팅보터(Casting Voter)’로 올라서는 제3자 배정 유상증자가 성공할지도 미지수. 이 와중에 대한항공은 연내 계약금 지급과 영구채 인수에 필요한 8,000억원을 한진칼로부터 ‘조기’ 대여하는 등 아시아나항공 인수를 서두르고 있다.

경영권 지켜야하는 조원태, 한진칼 3자 배정말고는 선택지 없어 |

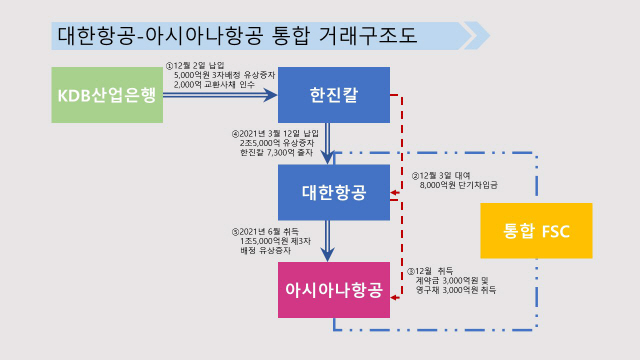

한진그룹의 아시아나항공 인수는 모두 다섯 단계에 걸쳐 진행된다. ①오는 12월 2일 납입 예정으로 산은이 한진칼의 제3자배정 유상증자에 참여해 5,000억원을 현금 출자한다. 3,000억원의 교환사채(EB) 인수도 포함돼 있다. ②이튿날인 12월 3일 한진칼은 이 자금을 대한항공에 4.6%의 이율로 단기대여 해준다. ③대한항공은 이 자금으로 아시아나항공의 신주 인수를 위한 주식매매계약을 체결할 예정이다. ④대한항공은 내년 3월 12일 납입을 목표로 2조5,000억원 규모의 유상증자를 진행한다. 한진칼은 대주주로서 7,318억원의 출자를 부담한다. ⑤유상증자로 확보된 자금은 내년 6월 거래종결을 목표로 아시아나항공의 신주 확보에 필요한 계약의 잔금(1조2,000억원)을 치르는 데 사용된다. 인수 주체에 필요 자금이 들어가는 통상의 인수합병(M&A)과 달리 모회사를 통해 자금이 들어가는 이중 거래인 탓에 구조가 복잡해졌다.

당초 M&A 업계에서 전망했던 한진그룹의 아시아나항공 인수 시나리오는 이와 달랐다. 가장 유력했던 시나리오는 KDB산업은행이 아시아나항공의 주식을 한진칼에 현물출자 하는 방법이었다. 조원태 한진그룹 회장은 제3자 배정을 통해 ‘백기사’를 얻을 수 있었고, 산은도 이미 집행된 자금을 출자하는 것인 만큼 재무적 부담을 덜 수 있었다. 인수주체인 대한항공에 직접 출자하는 게 가장 합리적 방편이지만 조 회장의 경영권 방어에 도움이 되지 않는 만큼 일찌감치 배제됐다. 또 한진칼의 대한항공 지분율이 29.27%에 불과해 자칫 지배력이 흔들릴 가능성도 있다.

산은과 한진그룹이 이 같은 전망이 무색하게 이중 거래구조를 택한 것은 일종의 절충이다. 우선 산은 입장에선 한진칼을 아시아나항공 인수주체로 둘 경우 국적항공사를 하나로 통합해 경쟁력을 확보하겠다는 명분이 힘을 잃을 수 있다. 실제로 회계장부상 독립법인이 되는 대한항공과 아시아나항공의 통합작업도 차질을 빚을 수밖에 없다. 또 ‘한진칼→대한항공→아시아나항공’으로 이어지는 이중 거래가 갖는 장점도 있다. 대한항공의 일반주주배정 유상증자를 지렛대 삼아 아시아나항공의 자본확충 규모를 키우는 게 가능하다. 실제로 산은은 8,000억원을 들여 아시아나항공에 자본금을 1조8,000억원 늘리는 효과를 얻었다.

결국 경영권 방어가 필요한 조 회장과 특혜시비를 무마시킬 항공업 ‘빅딜’이라는 명분이 필요한 산은의 이해관계를 절충한 게 바로 이중 거래 구조였던 셈이다.

한진칼 제3자배정 증자 가능할까... '당사자' 3자연합은 법적 대응 준비 |

실제로 M&A 업계에서는 3자 연합 측이 신주발행금지 가처분신청 소송을 걸 경우 항공업 빅딜이 좌초할 가능성도 있다는 해석을 내놓고 있다. 현행 상법은 기존 주주의 신주인수권을 엄격히 보호하기 위해 원칙적으로 제3자 배정 유상증자를 제한하고 있다. 예외적으로 정관에서 정하는 바에 따라 제3자 배정 유상증자를 할 수 있다. 하지만 경영권 방어를 위한 제3자 배정 신주 발행이 위법이라는 판례가 이미 확립된 상황. 쉽게 말해 3자 연합이 법적 대응을 할 경우 한진그룹의 아시아나항공 인수 계획에도 차질이 빚어질 수밖에 없는 셈이다.

이와 관련해 산은은 경영권 분쟁 등에서 중립을 지키겠다며 3자 연합을 달래고 있다. 최대현 산은 부행장은 “일방적으로 우호적인 의결권 행사는 안한다”며 “기업가치 제고와 경영 투명성 확보를 위해서 3자 연합 및 기타주주와 의견을 나눌 것”이라고 말했다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >