지난해 사상 최대 실적을 기록한 카카오에 대한 증권가의 눈높이가 훌쩍 높아졌다. 카카오톡을 중심으로 광고·커머스·콘텐츠를 연결하는 사업 모델의 수익성과 함께 카카오페이지·카카오페이·카카오엔터프라이즈 등 자회사의 성장성까지 인정받은 결과로 풀이된다.

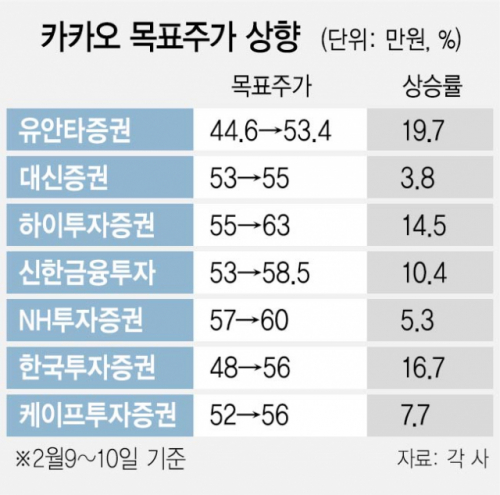

하이투자증권은 10일 카카오에 대한 목표 주가를 종전 55만 원에서 63만 원으로 14.5% 상향했다. 같은 날 NH투자증권도 57만 원에서 60만 원으로 5.3% 높였다. 카카오 목표 주가가 60만 원을 넘어선 것은 이번이 처음이다. 카카오는 이날 증권사들의 눈높이 상향에 힘입어 6.18% 급등한 48만9,500원으로 장을 마감하며 나흘 연속 상승세를 이어갔다.

두 증권사뿐만 아니라 대부분의 증권사가 카카오의 지난해 실적 발표를 기점으로 한 달 사이 목표 주가를 대폭 높이고 있다. 유안타증권은 지난달 44만 6,000원을 목표가로 제시했지만 이날 19.7% 높인 53만 4,000원을 새로운 목표가로 내놓았다. 한국투자증권은 16.7% 상향한 56만 원, 신한금융투자는 10.4% 높인 58만 5,000원을 적정 주가로 책정했으며 대신증권(3.8%), 케이프투자증권(7.7%)도 각각 55만 원과 56만 원을 목표가로 제시했다.

전날 카카오는 지난해 매출액이 전년 대비 35% 늘어난 4조 1,567억 원으로 사상 처음 4조 원을 넘겼다. 영업이익은 121% 증가한 4,560억 원으로 집계됐다. 광고·커머스·모빌리티 등 플랫폼 부문 매출이 급증하면서 콘텐츠 부문을 앞지르는 등 광고·커머스 사업의 안정화가 큰 힘이 됐으며 모빌리티·카카오페이 등 신사업이 급성장한 것도 주효했다.

증권가에서 카카오에 대한 눈높이를 대거 높인 것은 이런 실적 성장세가 이제는 안착됐다는 평가와 함께 자회사의 성장 기대감이 반영된 것으로 풀이된다. 실제 하이투자증권은 올해 카카오의 영업이익 증가율을 77.9%로 추정하는 등 수익성이 더욱 개선될 것으로 내다봤으며 특히 카카오페이와 모빌리티의 흑자 가능성도 높게 평가했다. NH투자증권 역시 카카오 광고 사업의 올해 매출액 상승에 따른 광고 사업 가치를 기존보다 더 높이고 카카오재팬의 관련 사업 가치도 늘려 잡아 목표 주가 산정에 반영했다. 김민정 하이투자증권 연구원은 “수익성 높은 광고와 커머스 사업의 고성장에 따른 기존 사업의 수익성 개선, 카카오모빌리티·카카오페이·카카오페이지 등의 신사업 부문은 적자 개선이 기대돼 올해 영업이익률도 14%까지 개선될 것으로 추정된다”고 평가했다.

/박성호 기자 junpark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >