가계 부채 총량 관리를 위한 정부의 대출 규제가 올 7월부터 시행되면서 대출 가능액이 얼마나 줄어드는지, 미리 대출을 받아놓아야 하는지 예비 대출자들의 궁금증이 커지고 있다. 현재 차주별 총부채원리금상환비율(DSR) 40% 규제는 투기지역·투기과열지구에서 시가 9억 원 초과 주택을 담보로 은행에서 신규 주택담보대출을 받는 경우와 연 소득 8,000만 원을 넘는 고소득자가 받는 신용 대출 총액이 1억 원을 초과하는 경우에 이미 적용되고 있다.

하지만 오는 7월부터는 투기지역·투기과열지구·조정대상지역 등 전체 규제 지역에서 시가 6억 원을 넘는 주택을 담보로 새로 대출을 받는 대출자에 대해 DSR 40% 규제가 적용된다. 내년 7월부터는 모든 금융권 대출을 합쳐 2억 원을 넘는 대출자에게도 DSR 40% 규제가 적용된다. 은행권에서는 앞으로 적용 범위를 넓히면 기존 규제 대상인 고액 신용 대출자보다는 6억~9억 원 중간 가격 주택이나 중·저소득층이 직접적인 영향을 받을 것으로 보고 있다.

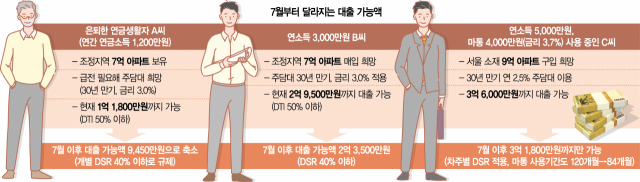

30일 서울경제가 시중은행의 도움을 받아 금융 당국의 대출 규제 주요 사례를 분석한 결과 일단 집 한 채만 있고 연금으로 생활하는 은퇴자의 대출 가능 금액이 줄어드는 것으로 나타났다. 조정대상지역에 시가 7억 원짜리 아파트를 보유하고 매월 100만 원씩 연 1,200만 원의 연금을 받는 사람이 있다고 가정했을 경우 갑작스럽게 목돈이 필요해 이 집을 담보로 30년 만기 주담대를 연 3.0%의 원리금 균등 상환 방식으로 받으면 현재 1억 1,800만 원까지 대출이 나온다. DSR은 49.75%로 현재의 규제인 70%에는 여유 있게 들어오지만 조정지역 총부채상환비율(DTI) 50%를 맞추려면 1억 1,800만 원이 최대다.

하지만 7월 이후에는 DSR을 40% 이내로 맞춰야 해 대출 가능 금액은 9,450만 원(DSR 39.84%)으로 줄어든다. 기존보다 2,350만 원 감소한다. 은행의 한 관계자는 “은퇴 이후 자산은 있지만 소득이 많지 않은 노년층이 은행 등에서 이전보다 대출받을 수 있는 금액이 줄어들 수 있다”고 지적했다.

중·저소득자의 대출 가능 금액도 줄어든다. 가령 연 소득 3,000만 원인 사람이 내 집 마련을 위해 조정지역 7억 원짜리 주택을 매입하려 한다. 30년 만기 주담대를 받으려고 하며 금리는 3.0%, 원리금 균등 상환 방식이다. 조정지역 DTI 50%를 적용하면 최대 주담대 금액은 2억 9,500만 원(DTI 49.75%)이다. 그러나 7월 이후에는 DSR 40%가 적용돼 가능한 주담대는 2억 3,500만 원(DSR은 39.63%)으로 6,000만 원 줄어든다.

관련기사

중소득자의 대출 가능 금액도 준다. 연소득이 5,000만 원이고 마이너스 통장 4,000만 원을 연 3.7%의 금리로 이용 중인 직장인이 있다고 하자. 이 사람이 서울에 있는 9억 원짜리 아파트를 구입할 때 30년 만기 연 2.5% 주담대를 이용할 경우 지금은 담보인정비율(LTV) 최대 한도인 3억 6,000만 원(DSR 43.72%)까지 대출을 받을 수 있다. 하지만 규제 이후에는 차주별 DSR이 적용되고 마통 사용 기간도 120개월에서 84개월로 축소돼 3억 1,800만 원만 받을 수 있다. 기존보다 4,200만 원 감소한다.

은행권의 다른 관계자는 “가계 부채 총량 관리를 해야 하는 정부는 DSR 적용 범위 확대로 부채 속도 조절에 나선 것”이라면서도 “다만 급전이 필요한 연금 생활자, 중가 아파트 매입 희망자 및 소유자, 중·저소득자의 대출 가능 금액이 이전보다는 줄어 불만이 나올 수 있다”고 전망했다.

그러나 2030 세대의 경우 7월 이후 미래의 소득까지 감안해 대출을 내주기로 해 현재 대출 가능 금액과 7월 이후의 액수를 비교해 결정하는 것이 현명하다. 정부는 주담대 만기 내에 소득이 20% 이상 증가할 것으로 예상되는 대출자에게 장래 소득을 감안해 대출 한도를 더 내주는 것을 허용할 계획이다. 예를 들어 월 급여가 300만 원인 만 30세 무주택 근로자는 20년 만기 금리 2.5%인 주담대를 이용할 경우(DSR 40% 적용) 현재는 2억 2,600만 원까지 대출을 받을 수 있지만 7월 이후에는 2억 5,200만 원으로 늘어난다.

올 하반기부터 청년·신혼부부를 대상으로 40년 만기 초장기 정책 모기지가 도입되기 때문에 이들의 원리금 상환 부담이 내려갈 수 있다. 현재 정책 모기지는 30년 만기까지만 제공되고 있지만 정부는 만 39세 이하의 청년 및 혼인 7년 내 신혼부부에게 40년 만기 대출을 도입할 예정이다. 이 경우 3억 원을 대출 받는 사람은 이자를 2.75%로 가정할 경우 월 상환액이 122만 원에서 104만 원으로 줄어든다.

또 서민·실수요자의 경우 정부가 LTV·DTI 혜택을 넓히는 방안을 검토 중이기 때문에 상황을 지켜볼 필요가 있다. 현재 부부 합산 연소득 8,000만 원 이하(생애 최초 주택 구입자는 9,000만 원)인 사람이 투기지역·투기과열지구 내 6억 원(조정대상지역은 5억 원) 이하 주택을 살 때 LTV·DTI를 10%포인트씩 우대해주는데 정부는 소득 기준, 대상 주택 기준, 혜택의 폭 등을 넓히는 방안을 논의하고 있다.

/이태규 기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com