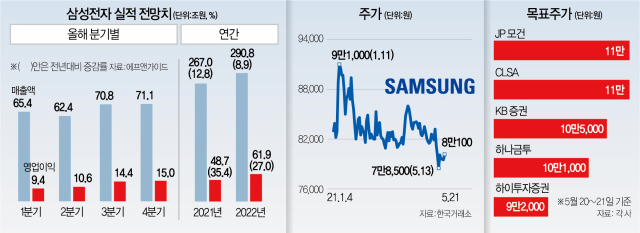

증권가가 삼성전자(005930)의 목표주가를 잇달아 하향하고 있어 눈길을 끌고 있다.

24일 신한금융투자는 삼성전자의 목표주가를 기존 12만 원에서 10만 5,000원으로 낮춰 잡았다. 앞서 하나금융투자 역시 삼성전자의 목표가를 11만 1,000원에서 10만 1,000원으로, 하이금융투자도 10만 원에서 9만 2,000원으로 하향한 바 있다.

반도체 업황과 삼성전자의 실적 등에 관한 전망도 상당히 엇갈리는 모습이다. 최도연 신한금융투자 연구원은 삼성전자의 목표가를 낮추면서도 삼성전자 기업 실적 자체에 문제가 있다기보다는 금리 상승이나 하반기 테이퍼링(자산 매입) 우려 등 시장 위축에 영향을 받을 가능성을 거론했다. 실제 최 연구원은 “2분기부터 서버 수요가 추세적으로 증가하며 메모리 상승 사이클에 대한 확신이 강해질 전망"이라며 “삼성전자의 하반기 시장 주도주로서의 역할이 기대된다”고 강조했다.

반면 송명섭 하이투자증권 연구원은 “내년 반도체 업황과 실적 개선 모멘텀의 둔화가 예상된다”며 목표주가 하향 조정이 불가피하다고 말했다. 그는 이어 “주가 회복 시 공격적으로 매수하기보다는 상황을 지켜볼 필요가 있다”는 의견도 덧붙였다.

전문가들은 삼성전자의 주가 반등을 위해서는 비메모리 사업의 이익 정상화가 필요하다고 봤다. 김경민 하나금융투자 연구원은 “비메모리 반도체 분야 물량이 부족한 상태가 지속되며 삼성전자 모바일·TV 등 세트 부문의 제품 출하를 제한하는 요인으로 작용할 수 있다”며 “비메모리 관련 악재가 주가에 반영됐지만 투자 심리는 바닥을 통과한 것으로 보여 비메모리 사업 이익 정상화가 주가 반등의 신호가 될 것”이라고 설명했다. 최 연구원 역시 “비메모리 공급 부족이 메모리에도 부정적 영향을 미쳤지만 2분기 말부터 비메모리 공급 부족이 완화할 것”이라며 “1분기까지 메모리 수요를 모바일과 PC가 주도했다면 2분기부터는 서버가 주도할 전망이기에 내년 2분기까지 실적 랠리를 예상한다"고 말했다.

한편 이날 한국거래소에서 삼성전자는 오후 1시 기준 전거래일 대비 0.37% 하락한 7만9,800원에 거래되고 있어 8만원 선이 재차 무너졌다.

/김경미 기자 kmkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmkim@sedaily.com

kmkim@sedaily.com