부동산 규제가 점점 복잡해지고 있는 가운데 은행에서 주택담보대출을 받았다가 약정을 어겨 대출금이 회수되고 신용 등급도 떨어진 대출자가 약 700명에 이르는 것으로 나타났다.

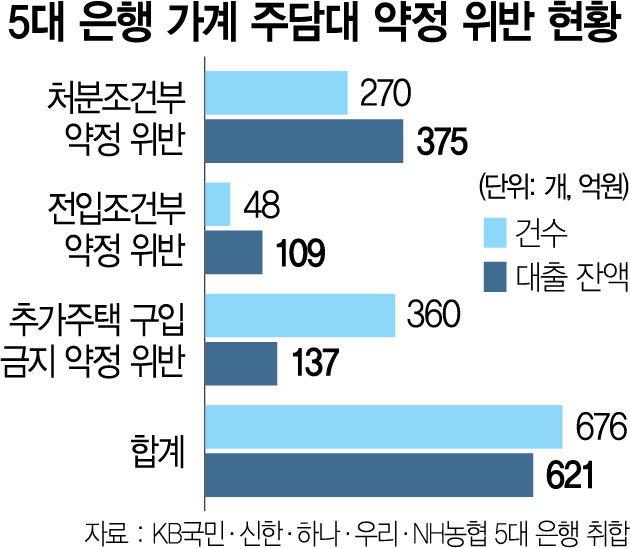

20일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 5대 은행에서 지난 3월 말 기준으로 가계 주담대 약정 위반 계좌 수는 모두 678개, 위반 대출 잔액(위반으로 상환된 대출액을 뺀 잔액)은 621억 원으로 집계됐다. 이들 은행은 지난달 말 이런 통계를 포함한 ‘가계 주택담보대출 약정 이행 현황’을 금융 당국에 제출했다.

약정 위반을 종류별로 나눠보면 △처분 조건부 약정 위반 270건(대출 잔액 375억 원) △전입 조건부 약정 위반 48건(109억 원) △추가 주택 구입 금지 위반 360건(137억 원)이다.

‘처분 조건부 약정 위반’은 은행에서 주택 구입 목적으로 주담대를 받을 때 기존 주택을 팔겠다고 약속했지만 실제로는 처분하지 않은 경우다. ‘전입 조건부 약정 위반’은 새로 집을 사기 위해 주담대를 받고도 약속과 달리 해당 주택에 들어가지 않은 것이다. 2018년 9·13 대책은 처분 조건부 약정이 필요한 주담대를 받는 1주택 세대 모두와 무주택 세대 일부(규제지역 내 9억 원 초과 주택 구입자)가 ‘구입 주택 전입 약정’도 함께 체결하도록 규정했다. 2020년 6·17 대책 이후에는 모든 무주택 세대에도 구입 주택 가격과 상관없이 전입 약정을 요구했다.

‘추가 주택 구입 금지 약정 위반’은 ‘생활 안정 자금 목적’으로 주담대를 받아놓고 새로 집을 구매한 대출자에 해당한다. 9·13 대책에 따르면 주택 구입 목적이 아닌 의료비·교육비 등 생활 안정 자금으로 쓰기 위해 받는 주담대는 연간 1억 원 이내 한도에서 가능한데, 이 자금이 주택 구입에 활용되는 것을 막기 위해 채무자가 속한 세대의 세대주 또는 세대원은 해당 대출을 전액 상환하기 전까지 추가로 주택 등을 사지 않겠다는 약정을 체결해야 한다.

은행은 주기적으로 약정 위반 여부를 점검하고 약정이 지켜지지 않을 경우 적용되는 불이익을 안내하고 있다. 최종적으로 위반이 확인되면 여신 거래 기본 약관에 따라 채무자는 해당 대출을 즉시 갚아야 할 의무가 생기고 해당 계좌는 ‘연체 계좌’로 분류된다. 상환이 이뤄지는 시점까지 대출 잔액에 대한 연체이자가 더해지고 채무자의 신용 등급이 떨어질 가능성이 커진다.

특히 채무자의 약정 위반 사실은 해당 대출의 완전 변제 여부와 관계없이 신용 정보 집중 기관에 전달되고 향후 3년간 금융기관에서 주택 관련 대출이 제한된다.

/김현진 기자 stari@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >