#1. A씨는 지난 4월 검찰로부터 전화 한통을 받았다. 자신을 검사라고 소개한 이였다. “귀하의 개인통장이 대포통장으로 이용되고 있다. 중고나라에서 대포통장사용으로 인한 신고가 13건 들어와서 피해를 입은 사람들이 있어서 수사를 진행해야 된다. 유선 수사를 하는 것에 동의를 하면 유선으로 수사를 해주겠다. 유선상 수사를 하려면 신분증이 필요하다.” 이 말에 속은 A씨는 계좌번호와 비밀번호, 신분증을 제공했다. 결과는 사기였다. 사기범은 피해자의 은행 계좌 잔고 1,000만 원을 가로챘고, 한 캐피탈사에서 4,000만원을 대출해 달아났다.

#2. B씨는 지난 3월 은행으로부터 정부지원자금 대출 안내 문자를 받았다. 안내 문자엔 해당 정부지원자금 대출을 받기 위해서는 저축은행으로부터 받은 기존대출 3,000만원을 상환해야 한다는 내용이 담겨 있었다. B씨는 이에 속아서 개인 자금은 물론 지인들에게까지 자금을 차입해 사기범에게 3,000만원을 전달했다. 이후 보증보험 공탁금 납부로 1,200만 원, 인지세 1,620만원도 전달했지만 결국 사기였다.

금융감독원은 올해 2∼3월 보이스피싱 피해 구제 신청 등을 위해 금융회사 영업점을 찾은 피해자 620명을 상대로 설문한 결과를 토대로 피해 유형을 분석해 30일 소개했다. 연령대별로는 20대 이하 68명, 30·40대 200명, 50대·60대 이상 352명 등이다.

접근 방식을 보면 문자메시지(45.9%)가 가장 많았고, 전화(32.5%)와 메신저(19.7%)가 뒤를 이었다. 수법으로는 가족·지인을 사칭(36.1%), 금융회사를 사칭한 저리 대출 빙자(29.8%), 검찰 등을 사칭한 범죄 연루 빙자(20.5%) 순으로 많았다.

금감원 관계자는 "검찰·경찰·금감원 등은 어떤 상황에서도 금전 이체를 요구하거나 금융 거래정보를 수집하지 않는다"고 말했다.

30·40대에서는 저리 대출 빙자가 38.0%, 50대와 60대 이상에서는 가족·지인 사칭이 48.4%로 가장 많았다. 자금 수요가 많은 연령대인 30·40대의 경우 금융사를 사칭해 저리 대출을 해주겠다는 문자메시지 광고에 당하는 사례가 많다. 대출 상담 전화가 걸려오면 기존 대출금을 상환하거나 거래 실적이 충분히 있어야 신용등급이 올라가 저리 대출이 가능하다며 대포통장으로 입금을 유도하는 방식이다.

금감원 관계자는 "금융사는 저리 대출 광고 문자를 보내지 않고, 단기간에 입출금 거래를 여러 번 해도 신용등급이 올라가지 않는다는 사실을 명심해야 한다"며 "출처가 불분명한 악성 앱을 설치하지 않도록 조심해야 한다"고 강조했다.

50대와 60대 이상은 성인 자녀를 둔 세대라는 점을 노린 사기가 많이 발생한다.

자녀를 사칭한 사기범이 휴대전화가 고장 났다는 문자를 보낸 후 회신 문자가 오면 카카오톡 친구 추가 및 URL(인터넷주소) 터치(원격조종 앱 설치)를 요구하는 식이다. 결국 결제 또는 회원인증 등을 한다며 신분증(촬영본), 계좌번호 및 비밀번호, 신용 카드번호 등을 알아내 사기에 활용한다.

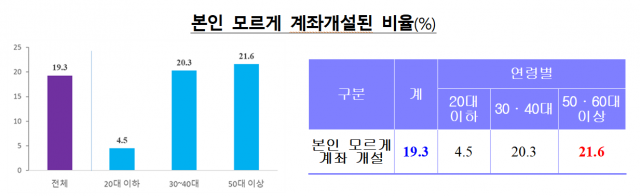

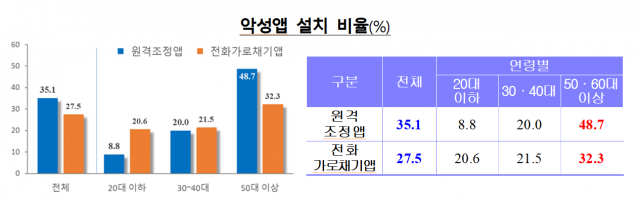

50대와 60대 이상의 경우 원격 조정 앱(48.7%)과 전화 가로채기 앱(32.3%)을 설치한 비율이 다른 연령대보다 높은 것으로 나타났다. 사기범이 개인 정보와 금융거래 정보 등을 탈취해 피해자 몰래 계좌를 개설한 비율은 전체의 19.3%였다. 다만, 20대 이하에서는 계좌 개설 피해 비율이 4.5%로 낮은 수준이었다.

보이스피싱이나 문자 사기를 당했다면 즉시 금융사 콜센터, 경찰청(☎112), 금감원(☎1332)에 전화해 계좌의 지급 정지를 신청해야 한다. 100만원 이상 입금 시 30분간 자동화기기(ATM 등)를 통한 현금 인출이 지연되기 때문에 30분 이내에 사기 이용 계좌를 지급 정지하면 피해를 막을 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >