은행 애플리케이션으로 미술품이나 한정판 스니커즈 등에 투자하는 서비스가 중단된다. 빅테크 등 경쟁자의 등장과 비대면·디지털화에 대응해 플랫폼 경쟁력을 확보하려는 금융권의 혁신 경쟁에도 브레이크가 걸리는 모양새다. 소비자 보호를 전면에 내세운 금융 당국의 방침에 금융권의 새로운 시도가 번번이 가로막히는 상황이다. 금융 당국도 ‘금융 혁신’을 강조하는 만큼 낡은 사고방식에서 벗어나 보다 전향적으로 나서야 한다는 지적이 제기된다.

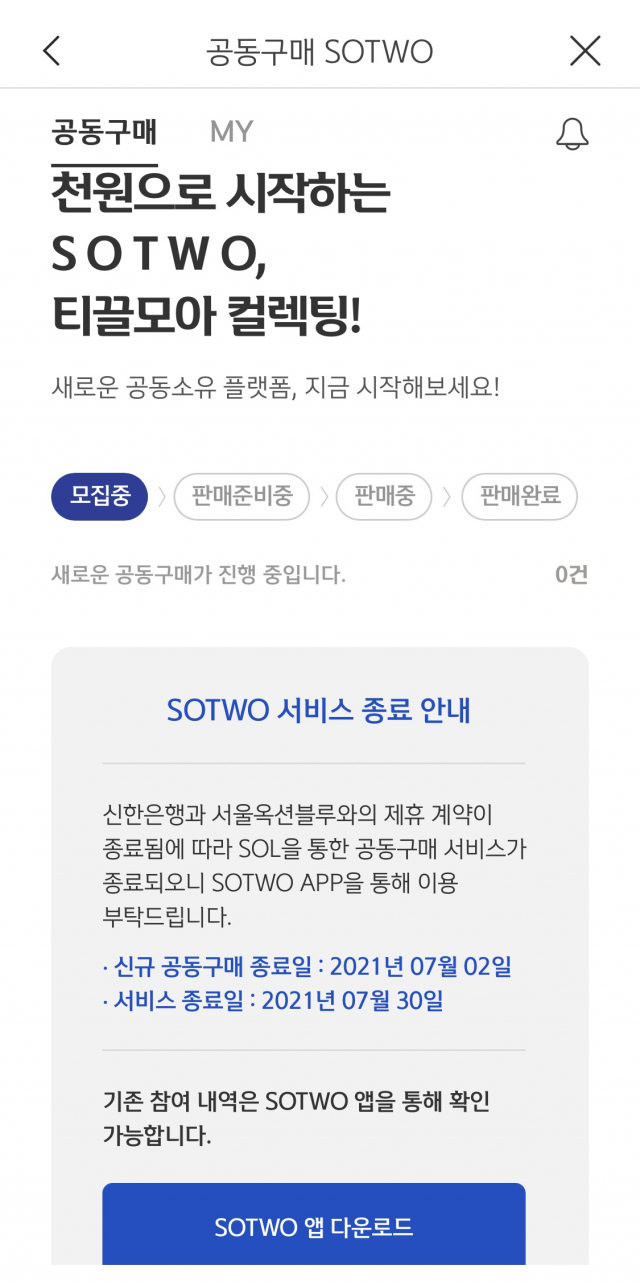

30일 금융권에 따르면 신한은행은 소투(SOTWO)와 신한 쏠(SOL)의 서비스 제휴를 7월 30일자로 종료하기로 결정하고 고객들에게 이를 통보했다. 서비스 종료에 앞서 신규 공동 구매가 7월 2일로 끝나면 앞으로 신한 쏠 앱을 통한 미술품, 한정판 스니커즈 등의 구매 서비스는 할 수 없게 된다.

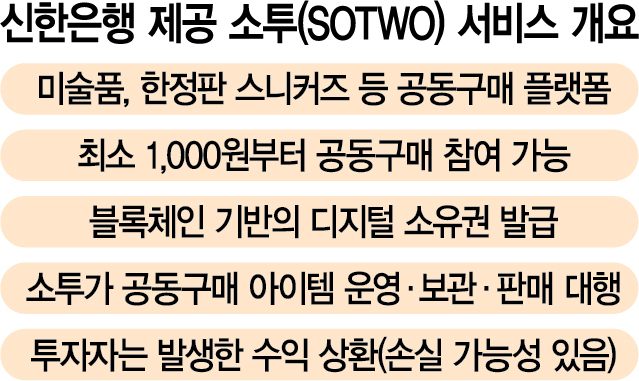

신한은행은 지난 1월 말부터 국내 최대 경매사 서울옥션블루의 공동 구매 플랫폼 소투를 쏠 앱에 탑재해 서비스를 제공했다. 소투는 공동 구매로 소유권을 나눠 가지고 해당 제품을 되팔아 수익을 내는 재테크 서비스다. 최소 1,000원부터 투자가 가능하고 투자 상품이 미술품이나 한정판 신발 등이어서 최근 소액으로 관련 분야에 투자하려는 수요가 많은 MZ세대를 중심으로 관심이 높았다.

서비스가 인기를 끌자 신한은행 외에 다른 금융권도 소투와 협력하려는 시도가 이어졌다. 우리은행·하나금융그룹·비씨카드 등이 서울옥션블루와 미술품 공동 구매 등에 대한 협력을 검토했으나 현재 모든 논의는 중단된 상태다.

금융 당국이 신한은행 서비스에 불가 방침을 통보했기 때문이다. 금융감독원은 신한은행에 법률적 이슈가 있다고 지적한 것으로 알려졌다. 신한은행 고객이 신한은행 앱에서 투자를 하는 만큼 해당 상품에 문제가 있을 경우에 대비해 신한은행이 소비자 보호 방안을 더 꼼꼼하게 마련하라는 것이다.

소투의 서비스는 블록체인을 기반으로 디지털 소유권을 나눠 가지는 혁신적인 방식이다. 금융 당국은 소투의 서비스는 따로 제한하지 않고 신한은행이 쏠 앱에서 이를 제공하는 것만 문제 삼았다. 신한은행 측은 “기존 소투 참여 내역은 소투 앱을 통해 확인이 가능하다”며 “쏠 앱에서만 서비스가 중단되고 관련 투자를 못하게 되는 것은 아닌 만큼 기존 투자자에게 피해는 없다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com