카카오(035720)페이가 증권신고서를 제출한 지난 2일. 일부 공모주 투자자들은 카카오페이의 증권신고서를 ‘해석’하는데 어려움을 겪었다. 공모가와 기업가치 등은 쉽게 파악할 수 있었지만 ‘일반청약자 배정물량 전체에 대해 균등방식을 도입하여 배정한다’는 문구의 의미를 두고 설왕설래가 오갔다. 국내 기업공개(IPO) 사상 최초로 일반 청약을 100% 균등 배정으로 진행하는 첫 사례였기 때문이다.

일반 청약을 100% 균등 배정 방식으로 진행한다는 의미는 최소 청약 단위인 20주를 청약하는 투자자와 최대 청약 한도인 32만 4,000주를 청약하는 투자자에 똑같은 수의 공모주를 주겠다는 것이다. 20주 청약에 필요한 증거금은 공모가 상단 기준 96만 원, 32만 4,000주를 청약하는데에는 약 156억 원이 필요하다. 카카오페이 측은 “안정적 자금 유치가 가능하나 고액 자산가에만 혜택이 돌아가는 비례 배정 방식을 과감히 배제하고, 청약증거금 100만 원만 있으면 동등하게 공모주를 받을 수 있도록 했다”고 설명했다.

자연스레 공모가 상단 기준 96만 원을 가지고 청약하는 투자가 속출할 것으로 예상되는 상황. 100억 원이 넘는 뭉칫돈을 과감히 투자하는 고액 자산가들의 자금력 지원은 기대할 수 없게 됐다. 소액 투자자들의 청약으로 일반 청약 배정 물량 425만~ 510만 주(공모가 상단 기준 4,080억~4,896억 원)을 채워야 한다. 한 기관 투자가는 “(기관 입장에서도) 소액 투자자가 많아질 수록 상장 당일 시세차익을 보려는 물량이 많아져 반갑지 만은 않다”면서도 “카카오페이가 상장 이후 주가를 충분히 끌어올릴 수 있다는 자신감에 균등 배정을 늘린 것으로 보인다”고 말했다.

그렇다면 카카오페이 자신감의 원천은 무엇일까. 카카오페이는 ‘J커브 성장 전략’을 투자자들에 강조할 것으로 보인다. 카카오페이는 정보통신기술(ICT)를 기반으로 한 금융 플랫폼 기업을 지향한다. 하나의 플랫폼 안에서 모든 금융 서비스를 이용할 수 있도록 한다는 포부다. 이를 위해 송금 결제 시스템을 기반으로 대출·보험·투자 등 다양한 서비스를 제공하고 있다.

플랫폼 사업은 특성 상 초기 투자 비용이 많다. 매출도 초기에는 드러나지 않는다. 자연스레 적자를 보는 구조. 하지만 어느 정도 플랫폼이 궤도에 오르면 상황이 달라진다. 투자 비용은 완만히 꺾이고 매출은 ‘J커브’ 형태로 급격히 늘기 때문이다. 결국 영업이익이 어느순간 급증하는 구조다.

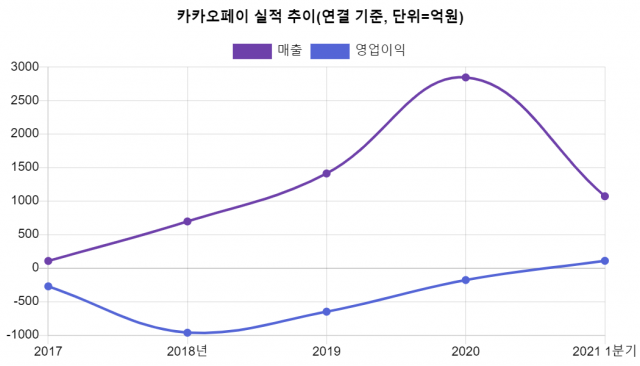

카카오페이의 실적도 이와 비슷한 궤적을 그리고 있다. 누적 가입자 수 3,600만 명, 거래금액이 지난해 67조 원까지 늘어나면서 플랫폼의 기반을 갖췄고 매출과 이익으로 이어지고 있다. 구체적으로 분사 첫 해인 2017년 매출 106억 원을 기록한 이후 2018년 695억 원, 2019년 1,411억 원, 2020년 2,844억 원까지 매출이 급격히 늘었다. 반면 영업적자는 줄었다. 2018년 965억 원의 적자가 지난해에는 179억 원까지 감소했다. 결국 올해 1분기에는 매출 1,071억 원, 영업이익 108억 원으로 첫 분기 흑자를 냈다.

증권업계도 카카오페이가 결제, 송금에서 나아가 다양한 금융 상품을 중개하고 추천하는 서비스로 비즈니스 모델을 확장하면서 올해부터 신사업 수익화가 본격화될 것으로 전망하고 있다. 일부 증권사들은 리포트를 통해 카카오페이의 기업가치가 18조~22조 원 수준이 될 것으로 전망한다. 카카오페이의 공모가 상단 기준 상장 몸 값은 약 12조 5,000억 원이다.

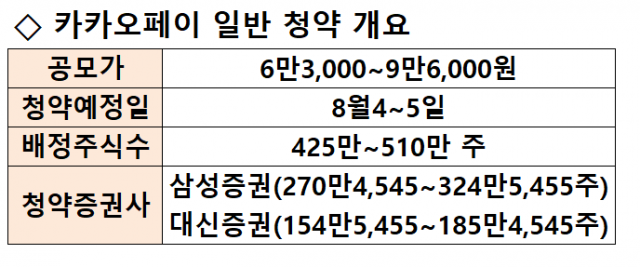

한편 카카오페이는 공모가 6만 3,000~9만 6,000원으로 1,700만 주를 공모한다는 계획이다. 이달 29~30일 수요예측을 통해 공모가를 확정한 뒤 4~5일 100% 균등 배분 방식의 청약에 나선다. 상장 주관사는 삼성증권과 골드만삭스, JP모건, 대신증권(공동)으로 일반 청약자는 삼성증권과 대신증권을 통해 청약할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >