한국은행 금융통화위원 출신인 고승범(사진) 금융위원장 후보자가 꽉 막혀 있는 전자금융거래법 개정의 활로를 뚫을 수 있을지에 관심이 쏠리고 있다. 전금법 개정안은 금융 산업의 디지털 혁신을 위한 핵심 법안 중 하나다. 카카오나 네이버 등 이른바 ‘빅테크’를 대상으로 한 규율 체계를 세우는 게 목표지만 금융노조 등 기존 금융권과 한국은행 등의 반대로 국회에서 논의가 답보 상태다.

8일 금융 당국 등에 따르면 국회 정무위원회는 전금법 개정안의 법안 심사 일정을 아직 잡지 못하고 있다. 지난해 11월 윤관석 더불어민주당 의원이 대표발의한 개정안은 지난 6월 법안심사소위원회에 상정된 후 입법 논의가 사실상 중단된 상황이다.

전금법 개정안은 디지털 금융의 키(key) 역할을 하는 법안이다. 현행 전금법은 2007년 시행됐다. 시행 이후 전산 사고 등 보안 관련 규제 강화를 위한 몇 차례의 개정만 있었다. 이 때문에 급격히 발전하고 있는 디지털 금융 환경을 담아내지 못하고 있다는 평가를 받아왔다. 실제로 규율 체계 자체가 없다 보니 그동안 핀테크 업체는 샌드박스 지정을 통해 규제를 우회하는 방법을 택해왔다. 핀테크 업체에서 디지털 금융의 주요 통로인 스마트폰보다도 오래됐다는 비아냥도 나온다.

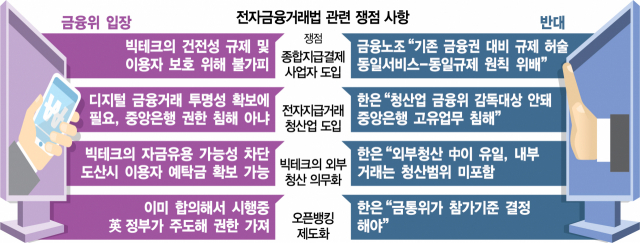

상황이 이럼에도 전금법 개정안은 거센 반발에 부닥쳐 있다. 우선 기존 금융권은 이를 두고 ‘네이버 특혜법’이라는 입장이다. 핵심 조항 중 하나인 종합지급결제사업자 도입이 전통 금융 산업의 빅테크 종속을 가속화할 수 있다며 강력 반발하고 있다. 종합지급결제사업자란 여수신 업무를 제외한 모든 금융 서비스를 할 수 있는 핀테크 업체를 말한다. 카카오페이나 네이버파이낸셜 등 자금이체사업자 중에서 일정 요건을 충족한 곳을 금융 당국이 지정한다.

사실상 은행임에도 기존 금융권과 달리 규제가 느슨하다는 게 금융노조의 주장이다. ‘동일 서비스-동일 규제’ 원칙에 위배된다는 것이다. 이와 관련해 금융 당국의 한 관계자는 “빅테크에 특혜를 주자는 게 아니라 반대로 규율 체계로 끄집어들이기 위해 종합지급결제사업자 도입이 필요한 것”이라고 설명했다.

기존 금융권뿐만이 아니다. 전자지급거래청산업 도입을 두고는 한국은행과 첨예한 갈등을 빚고 있다. 금융 당국은 청산업을 도입해 디지털 금융 거래의 투명성을 확보한다는 방침이다. 반면 한국은행은 청산 업무가 중앙은행의 고유 업무인 만큼 금융위원회의 감독 대상에 포함할 수 없다는 입장이다. 특히 외부 청산을 의무화하는 조항 등을 두고 이주열 한국은행 총재는 ‘빅브러더’ 법안이라며 강력히 반발하기도 했다. 한은에 따르면 핀테크 기업의 거래를 외부 기관을 통해 청산하는 사례는 중국의 '왕롄(網聯)’이 유일하다. 이마저도 내부 거래가 아닌 외부 기관 간의 거래만 청산 대상이다.

한국은행 금통위원 출신인 고 후보자의 행보에 관심이 쏠리는 것도 이 때문이다. 중앙은행 고유 업무에 대한 이해도가 높은 만큼 금융위와 평행선을 달리고 있는 한은 간 가교 역할을 할 수 있다는 것이다. 더욱이 금융위가 올해 제정하겠다고 약속한 핀테크 산업 육성법 등은 전금법 개정안 통과 없이는 반쪽짜리에 불과하다. 금융위도 전금법 개정안 통과가 그만큼 중요한 셈이다.

한은의 한 관계자는 “고 후보자가 중앙은행의 고유 업무에 대한 이해도가 높은 만큼 입장이 좀 더 부드러워지지 않을까 기대하고 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >