중국·유럽의 전력난으로 현지 제련소의 가동률이 떨어지며 반사이익을 얻을 수 있다는 증권가 호평에 고려아연(010130)의 주가가 꿈틀대고 있다.

9일 한국거래소에 따르면 8일 유가증권시장에서 고려아연은 전일 대비 3.71% 오른 53만 1,000원에 마감했다. 기관투자자 중심의 매수세가 유입되면서 최근 2거래일간 고려아연은 5.57% 상승했다. 지난 7~8일 기관은 고려아연을 235억 원어치 순매수했으며, 외국인과 개인은 각각 195억 원, 46억 원을 팔았다.

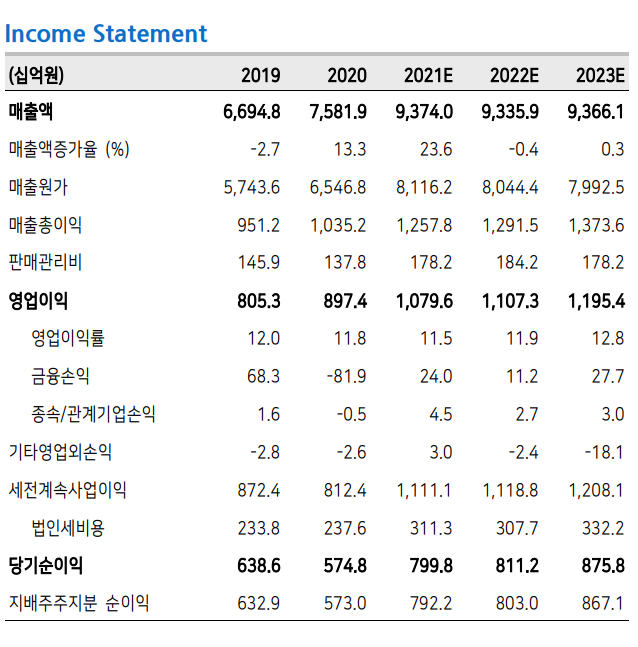

실적의 중요 변수인 제련수수료(TC), 판매량 호조로 4분기부터 실적이 우상향 것이라는 증권가의 전망이 주가에 힘을 불어넣었다. 전력난으로 글로벌 아연 생산량의 절반가량을 담당하는 중국 제련소의 가동률이 하락하면서 고려아연의 제련수수료와 협상력이 제고를 기대할 수 있다는 낙관이 나온다. 오는 11월 중 고려아연의 호주 자회사 SMC의 증설이 마무리되면서 내년부터 판매량이 기존 22만 톤에서 30만 톤으로 늘어나는 것 또한 긍정적이다. 중국 부동산 및 제조업 둔화가 단기 금속가격에 악재지만, 전력난으로 공급이 제한되면서 가격에 미치는 영향은 미미할 것으로 관측된다.

연말 배당 매력 또한 높다. 최근 3년간 고려아연의 배당 성향은 40%를 상회했으며 역사적으로 주당배당금(DPS)가 감소한 사례가 없다. 메리츠증권이 예상한 올해 고려아연의 DPS는 1만 6,500원으로 8일 종가 기준 배당 수익률은 3.11%다. 다만 최근 주가를 끌어올린 2차전지 소재 사업은 투자 시기와 규모에 대한 불확실성이 높기 때문에 과도한 기대는 시기상조라는 평가다. 문경원 메리츠증권 연구원은 “4분기 고려아연이 작년 동기 대비 3.6% 늘어난 2,710억 원의 영업이익을 기록하며 증익 기조로 돌아설 가능성에 무게를 둔다"며 “신사업을 제외하고 본업만으로도 밸류에이션 매력이 큰 상태”라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com