야놀자가 국내 1세대 온라인 쇼핑 플랫폼인 인터파크(035080)를 3,000억 원에 인수한다. 야놀자는 여행·공연에 특화된 인터파크 인수를 발판으로 ‘위드 코로나’ 시대에 폭발할 글로벌 여행 수요를 잡겠다는 전략이다.

인터파크는 14일 열린 이사회에서 매각 우선협상대상자로 야놀자를 선정하고 양해각서를 체결했다고 밝혔다. 인터파크는 전자상거래 부분을 물적 분할해 신설한 법인의 지분 70%를 야놀자에 매각한다. 거래 금액은 2,940억원이다. 이기형 인터파크 대표 지분(28.41%)을 넘기는 ‘지분 매각’ 방식이 아니라 쇼핑몰, 도서, 티켓 및 여행 사업 등 전자상거래 사업부만 떼내서 파는 사업부문 매각 방식이다.

이에 따라 기존에 인터파크가 자회사로 갖고 있는 아이마켓코리아나 안연케어, 인터파크바이오컨버전스 등은 인터파크에 남게 된다. 업계 관계자는 “인터파크가 사실상 지주회사로 남아 MRO(소모성 자재구매 대행)사업과 바이오헬스케어 사업은 지속한다"고 설명했다. 당초 100% 매각할 것으로 알려졌던 전자상거래 사업부 지분의 30%도 인터파크가 보유한다. 향후 실사 이후 본계약이 체결될 예정이다.

당초 여기어때, 트립닷컴이 유력한 인수 후보로 거론됐다. 그러나 이들이 제시한 2,000억원 대의 매수가격은 매도자측의 희망 매도 가격과 격차가 커 매각 무산 가능성까지 나왔다. 이에 초기에 인수전에 뛰어 들었다가 중간에 불참 의사를 밝혔던 야놀자가 막판 공격적인 입찰가격을 써내며 딜이 성사됐다.

야놀자가 통 큰 베팅을 한 이유는 위드 코로나 시대가 성큼 다가오면서 해외 여행이나 공연 관람 수요가 폭발할 것으로 봤기 때문이다. 야놀자는 현재 국내 숙박, 교통 등의 예약 서비스를 제공하고 있지만 해외 여행 부문은 취약점이었다. 인터파크 인수를 통해 해외 여행 패키지, 비행기 티켓, 숙박 등의 판매 사업 역량을 단숨에 확보하는 데다 공연까지 연계할 수 있다는 점에서 인수 시너지가 크다고 판단한 것으로 풀이된다. 매각 결정을 내린 이기형 인터파크 회장도 최근 “코로나 사태로 주축인 공연·티켓 판매와 여행 상품 예약 사업이 어려워졌다”며 “하지만 나중에 여행·관광·공연 등 보복 소비가 일어나면 괜찮아질 것”이라고 전망했다.

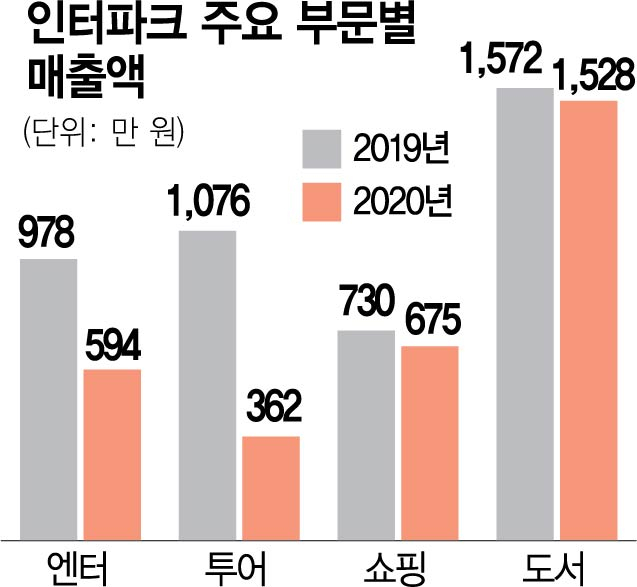

지난 1997년 설립된 인터파크는 1세대 오픈마켓 플랫폼이다. 그러나 쿠팡, 네이버, G마켓 등 막강한 자금력을 내세운 경쟁사에 밀리면서 점유율이 급락했다. 이후 틈새 시장을 공략하기 위해 공연·티켓 판매와 여행 상품 예약에 주력했으나 코로나19로 직격탄을 맞았다. 2019년 기준 여행과 공연 부문 매출이 각각 1,076억원과 978억원이었으나 2020년에는 362억원과 594억원으로 쪼그라 들었다. 인터파크의 작년 매출액은 3조1692억원으로 2019년 대비 7.1% 줄었고, 112억원의 영업손실을 기록했다.

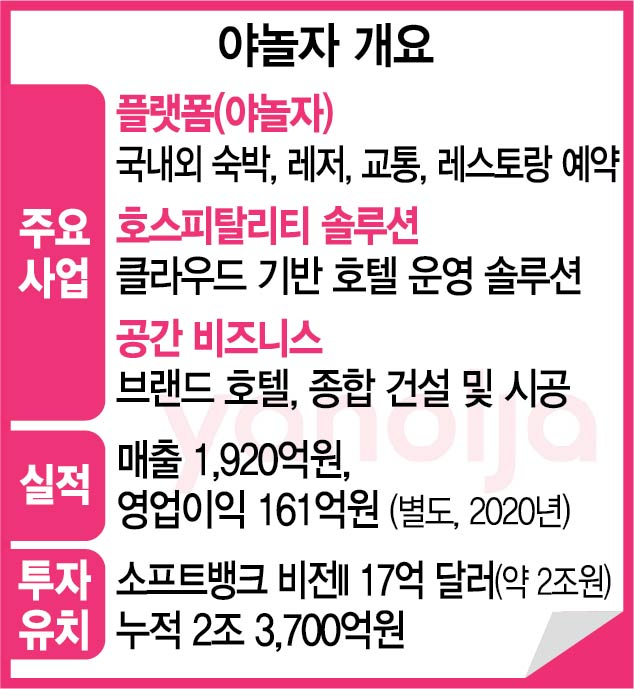

업계 관계자는 “인터파크는 대형 이커머스 업체들이 펼친 쩐의 전쟁에서 밀리며 힘을 쓰지 못했다"며 “IT인력과 경쟁력 있는 사업부를 가진 인터파크와 자금력은 있지만 사업분야가 아직 갖춰지지 않은 야놀자의 시너지가 클 것”이라고 내다봤다. 야놀자는 최근 소프트뱅크 비전펀드II로부터 총 2조원 규모의 투자를 유치하면서 두둑한 자금력도 확보한 상태다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com