LG디스플레이(034220)가 미래 성장 동력인 유기발광다이오드(OLED) 패널 판매 호조에 힘입어 약 3년 만에 흑자전환을 눈앞에 두고 있다. LG디스플레이는 최근 공개한 차세대 패널인 ‘OLED.EX’를 지렛대로 ‘OLED 대세화’ 굳히기에 나선다는 계획이다.

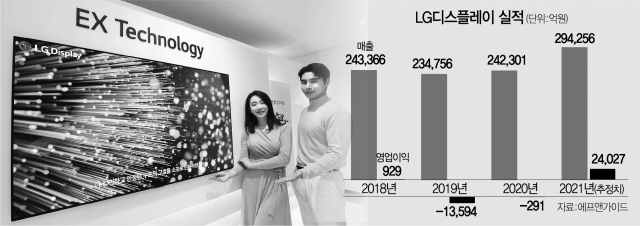

16일 에프앤가이드에 따르면 LG디스플레이는 지난해 4분기 매출 8조3,184억원, 영업이익 6,417억원을 기록한 것으로 추정된다. 전년 동기 대비 매출은 11.5% 증가한 수치다. 영업이익은 6.4% 감소한 금액이지만, 전분기 보다 크게 개선된 수준이다. 이에 따라 연간 영업이익은 2조4,000억원에 육박하며 2018년 이후 처음으로 흑자전환할 전망이다.

증권사들도 LG디스플레이의 실적 전망을 긍정적으로 보고 있다. 특히 대형 OLED 사업의 경우 지난해 하반기 중 마침내 흑자전환을 달성한 것으로 관측된다. LG디스플레이는 OLED로의 사업 전환을 위해 대규모 투자를 단행하면서 재무건전성이 나빠졌다. 중국 경쟁사들의 LCD 저가공세로 턱밑까지 추격하며 2019년에는 영업손실 1조3,593억원을 기록하기도 했다.

하지만 중국 광저우 OLED 공장이 2019년에 준공된 이후 본격 가동에 돌입하면서 반등 모멘텀을 맞았다. 또 애플의 안정적 고객사로 진입하면서 스마트폰용 플라스틱 OLED(P-OLED)가 주요 사업으로 부상한 점도 실적 개선에 한몫한 것으로 분석된다. 이순학 한화투자증권 연구원은 “매출 중 P-OLED와 대형 OLED가 차지하는 비중은 45%에 이를 것으로 예상되는 반면, TV용 LCD 패널 매출 비중은 15%에 그칠 것”이라며 “이익 창출에 기여하는 IT 패널과 OLED가 전사 매출의 절대적인 부분을 차지하는 만큼 LG디스플레이의 영업이익은 LCD 패널 가격 하락 구간에서도 안정적일 것으로 판단한다”고 분석했다.

주가 눈높이도 높아지고 있다. 한화투자증권은 목표주가를 기존 2만7,000원에서 3만2,000원으로, KTB투자증권은 기존 2만4,000원에서 2만9,000원으로 올려 잡았다. 올 들어 현대차증권(2만8,000원→3만원), 이베스트투자증권(2만1,000원→3만1000원)도 눈높이를 상향조정했다. 이 연구원은 “투자자들은 디스플레이 업체를 볼 때 LCD 패널 가격 움직임만 관찰했기 때문에 그동안 LG디스플레이의 기업가치 대비 주가는 대만 LCD 업체에도 못 미치는 수준이었다”며 “하지만 이제는 IT 패널과 OLED로 체질 개선에 성공한 만큼 시간이 갈수록 대만 LCD 업체와는 차별화된 주가 흐름이 기대된다”고 설명했다.

LG디스플레이는 차세대 TV 패널 ‘OLED.EX’가 프리미엄 TV 시장의 대세로 자리잡으며 실적 개선 모멘텀에 힘을 더할 것으로 보고 있다. 이 제품은 전작 대비 세 가지가 개선됐다. LG는 스스로 빛을 내는 소자의 주요 요소인 ‘수소’를 보다 무겁고 안정된 구조의 ‘중(重)수소’로 바꿨다. 이를 통해 기존보다 밝기를 30% 높이면서, 더 안정적으로 오래 성능을 유지할 수 있다는 것이 회사측의 설명이다. 또 기존에 6㎜대였던 화면 테두리(65인치 기준)를 4㎜대로 30% 줄여 더 몰입감 있는 화면을 구현했다.

중소형 패널인 P-OLED는 자율주행차, 커넥티드카 등 차세대 자동차의 등장으로 시장 수요가 확대될 것으로 전망된다. 가격 하락으로 어려움을 겪었던 LCD 사업은 고부가가치 제품을 중심으로 재편하며 수익성을 확보해 나갈 방침이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >