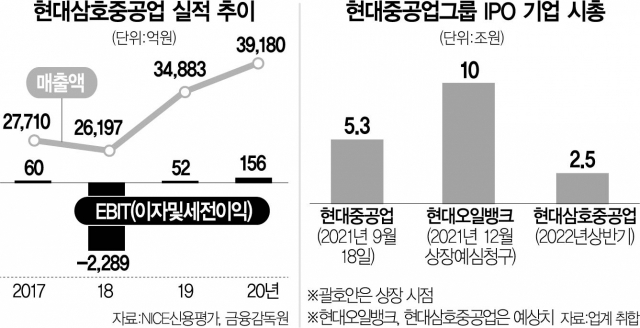

현대중공업(329180)그룹이 현대오일뱅크에 이어 차기 기업공개(IPO) 계열사로 현대삼호중공업을 낙점하고 내년 상반기 상장을 추진한다. 지난 2017년 프리 IPO(상장 전 지분 투자) 이후 악화된 업황 때문에 차일피일 미루다가 마침내 일정을 확정한 것이다. 최근 업황이 회복 모멘텀을 타면서 상장을 미룰 이유가 사라졌다는 분석이 나온다. 다만 현대중공업 IPO 때와 마찬가지로 조선 중간 지주사인 한국조선해양의 ‘디스카운트’는 피하기 어려울 것이라는 전망이 제기된다.

19일 투자은행(IB) 업계에 따르면 현대중공업그룹은 최근 IMM프라이빗에쿼티(PE) 측과의 협상을 통해 현대삼호중공업의 상장을 내년 상반기로 추진하는 방안을 확정했다. 현대중공업그룹은 2017년 프리 IPO 당시 IMM PE에 지분 15%를 넘기면서 5년 안에 상장하기로 약속했다. IMM PE는 이 기간 내에 상장하지 못할 경우 원금에 연 9.5%의 수익률을 가산한 금액을 투자자에 돌려줘야 한다는 조항을 포함시켰다. 이 계약대로라면 올해 상장 절차를 밟아야 하지만 회사 측은 IMM PE와의 추가 협상을 통해 이 기간을 내년 상반기까지 유예했다. 이에 대한 추가 조건은 없는 것으로 알려졌다. IMM PE의 한 관계자는 “지난해 현대중공업 상장에 이어 올해 현대오일뱅크까지 계열사 IPO가 이어지면서 내년이 적정한 시점이라는 판단이 있었다”고 설명했다.

현대중공업그룹은 전날 열린 기관투자가들과의 최고경영자(CEO) 간담회에서도 이 같은 계획을 알렸다. 가삼현 한국조선해양 부회장은 이 자리에서 “최근 수주 업황이 긍정적으로 흐르고 있기 때문에 상장을 미룰 이유가 없다고 판단했다”며 “2017년 회사를 믿고 투자해준 투자자들과의 신뢰 관계를 지키기 위해서라도 상장을 진행하기로 했다”는 취지로 말했다.

현대삼호중공업은 IPO 시장에서 낯설지 않은 이름이다. 2008년에도 금융 당국에 IPO를 위한 감사인 지정을 신청하면서 상장이 공식화됐다. 그러나 글로벌 금융위기로 조선 업황이 나빠지면서 차일피일 상장이 미뤄졌다.

현대중공업그룹이 내년 상반기로 상장 시점을 못 박은 것은 내년부터 실적 회복이 본격화할 것으로 전망되기 때문이다. 지난해 조선 업황은 역대급 호황을 보였다. 지난해 수주 잔액은 전년보다 20%가량 늘며 2007년 이후 14년 만의 최고치로 조선업이 ‘슈퍼사이클’에 진입했다는 평가를 받는다. 투자의 기준이 되는 신조선가도 불이 붙고 있다. 조선 해운 정보기관인 클락슨리서치에 따르면 지난해 12월 신조선가지수는 153포인트대를 기록하며 최근 1년간 22%가량 올랐다. 신조선가지수가 150포인트를 보인 것은 조선업 호황기였던 2009년 7월 이후 12년 만이다. 조선사의 수익성은 생산 효율성, 건조 기간 등 다양한 변수의 영향을 받지만 핵심은 선가다. 이동헌 대신증권 연구원은 “개선된 수주 실적은 조선업의 계약 특성상 내년부터 반영될 것으로 예상된다”며 “오는 2025년까지 호황이 이어질 것으로 보이기 때문에 상장을 추진하기에는 내년이 더 적합할 것”이라고 말했다.

업계에서는 현대삼호중공업의 기업가치를 2조 5,000억 원 이상으로 추정하고 있다. 2017년 프리 IPO 당시 현대중공업이 보유한 회사 지분 83.7%의 가치가 2조 5,000억 원이었다. 앞서 상장에 성공한 현대중공업의 훈풍을 이어받을 수 있다는 전망도 조심스럽게 제기된다. 이 연구원은 “조선 업황 회복에 대한 기대감과 현대삼호중공업의 사업 경쟁력을 반영한다면 2017년 때보다는 높은 평가를 받을 것”이라고 분석했다.

계열사들이 잇따라 상장에 나서면서 현대중공업그룹은 대규모 자금 조달에 성공해 과감하게 미래 성장 동력에 투자할 수 있을 것으로 관측된다. 업계의 한 관계자는 “주력 사업인 조선업 등에서 친환경 선박 개발 등 연구개발(R&D)에 대규모 자금 투자가 필요한 상황으로 부담이 적지 않다”며 “계열사 IPO를 통해 대규모 자금 조달에 나서면서 재무 부담을 완화시킬 것으로 보인다”고 말했다.

한편 현대중공업 상장 때 불거졌던 지주사 디스카운트(할인) 논란이 재점화할 가능성도 제기된다. IPO 흥행에 성공한 현대중공업과 달리 지배회사인 한국조선해양의 주가는 넉 달 이상 하락세를 면하지 못했다. ‘알짜’ 자회사가 상장하면서 지주사 주가가 떨어지는 이른바 지주사 디스카운트의 값을 치른 것이다. 현대중공업그룹의 중간지주사인 한국조선해양은 동종 업계 경쟁사의 주당순자산비율(PBR)인 1.24배에 비해 낮은 0.62배에 그치고 있다. 최광식 하이투자증권 연구원은 “현대중공업에 이어 현대삼호중공업까지 IPO를 하면 지금의 30% 할인율이 더 확대될 가능성이 있다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >