편의점 업종이 인플레이션 수혜주로 떠오르고 있다. 편의점은 제품 값 인상에 대한 소비자들의 저항이 가장 덜한 유통 채널로 꼽히기 때문이다. 증권가에서는 그동안 마진율 하락에 시달렸던 편의점 업종이 5년 만에 수익성 상승 구간에 들어섰다는 분석이 나온다. 특히 CU의 운영사인 BGF리테일(282330)이 가장 선호주로 꼽힌다.

1일 삼성증권에 따르면 편의점업은 2020~2021년에 2019년 대비 11% 성장했다. 같은 기간 10% 오른 전체 소매시장 매출을 앞선 것이다. 박은경 삼성증권 수석연구위원은 “편의점 객단가가 매년 10%씩 상승했다”며 “코로나19 팬데믹 이전 5000원 중반 수준에 머물던 객단가가 올해 2월 7000원까지 올랐다”고 했다. 박 연구원은 객단가 상승을 팬데믹에 따른 일시적인 효과가 아니라 유통 산업 재편에 따른 구조적 영향으로 판단했다. 특히 편의점이 주류·안주류·가정간편식(HMR) 등 단가가 높은 상품을 제공하고 있는 만큼 향후 슈퍼마켓이 점유하고 있던 시장을 위협할 것이라고 전망한다.

편의점 업계는 인플레이션에 따른 수혜를 톡톡히 보고 있는 업종이기도 하다. 박 연구원은 “편의점의 경우 판매 제품의 가격이 올라도 소비자의 가격 저항이 크지 않다”며 “이는 매출 성장에 긍정적일 것으로 판단한다”고 분석했다.

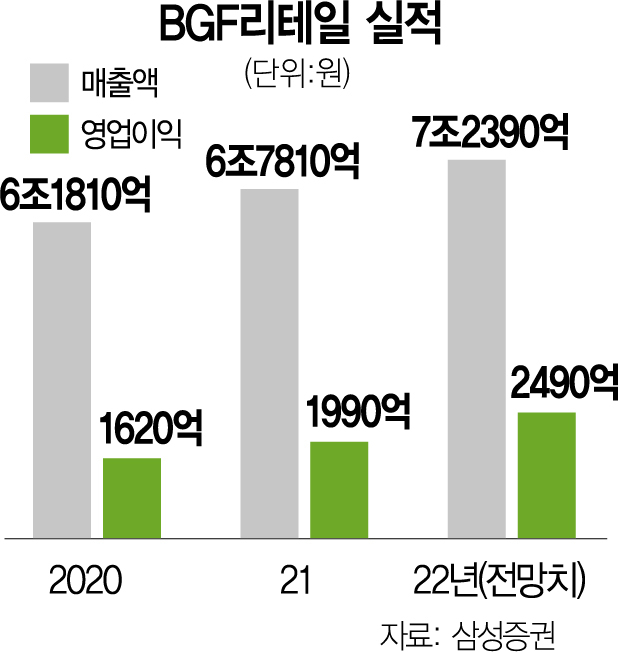

삼성증권은 편의점 호황으로 가장 수혜를 얻을 수 있는 종목으로 BGF리테일을 꼽으며 목표가 23만 3000원을 제시했다. 이날 BGF리테일은 전날 대비 2.87% 오른 17만 9500원에 마감했다. 박 연구원은 “올해 BGF리테일은 매출액 7조 2400억 원, 영업이익 2490억 원을 기록할 것으로 보인다”며 “최근 상승 중인 시장 예상치를 5% 이상 웃돌 것”이라고 예측했다. 그는 “BGF리테일은 점포 수가 꾸준히 늘고 있을 뿐만 아니라 현재 증가세인 방문객 수를 고려했을 때 이익 전망치를 상향 조정할 가능성도 충분하다”고 분석했다.

편의점은 물가가 1% 상승하는 것만으로도 큰 폭의 영업이익 증가율을 누릴 수 있는 것 역시 긍정적인 부분이다. 박 연구원은 “올해 BGF리테일의 영업이익률이 과거 최고치였던 4.3%를 넘을 수 있을 것으로 보인다”며 “과거 5000~6000원 선에 머물러 있던 객단가도 뛰어넘을 수 있을 것”이라고 전망했다.

과거 수익성 하락 요인이었던 최저임금, 출혈 경쟁 등도 더 이상 영향이 크지 않다는 분석이다. 박 연구원은 “과거 가맹점주 상생지원금 등 비용이 발생한 데는 급격한 최저임금 인상, 과도한 출점, 소비 둔화 등이 영향을 미쳤다”며 “올해 편의점업이 호황일 것으로 예상되는 만큼 과거와 같은 비용 상승 압력은 낮다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com