한국은행이 지난해 11월 25일 기준금리를 연 0.75%에서 1.00%로 인상한 뒤 시중은행에서 취급하는 신용 1등급의 신용대출 금리가 5%를 넘어선 것은 이번이 처음이다. 금융 취약 계층에 이어 신용 1등급 고신용자라도 치솟는 대출 금리로 이자 부담이 가중되는 것은 더 이상 피할 수 없는 ‘현실’이 된 것이다. 주요 은행들이 대출 문턱을 낮추며 가계대출 총량 규제 이전 수준으로 돌아갔지만 가파른 금리 상승의 영향으로 대출 확대로 이어지진 않을 것이란 전망이 나오는 것도 이 때문이다

이미 시장에서 신용대출과 전세대출 금리의 기준이 되는 금융채 AAA등급 6개월(민평 평균 기준) 금리는 지난해 12월 말 1.598%에서 이달 8일 1.803%를 기록했다. 3개월 만에 0.205%포인트나 뛰었다. 혼합형 상품의 준거 금리인 금융채 AAA등급 5년물 금리도 같은 기간 2.241%에서 8일 3.352%까지 1.111%포인트 급등했다.

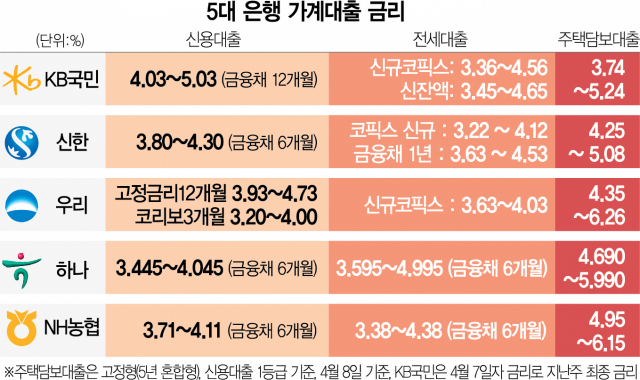

이 같은 금리 상승세는 신용대출뿐만 아니라 전세대출과 주택담보대출 등 가계대출 전반으로 확산되며 가계대출 부담을 키우고 있다. 전세대출 금리는 5%를 목전에 둔 상황이고 5대 은행 중 3곳의 주담대 금리는 6% 중반대를 향해 가고 있다. 8일 기준 하나은행의 전세대출 금리(금융채 6개월 기준)는 3.595~4.995%로 이번 주 중 상단금리가 5%를 웃돌 것이란 전망이 유력하다. 가장 먼저 6% 금리에 도달한 우리은행의 혼합형(5년 고정형) 주담대 금리는 8일 4.35~6.26%로 하루 만에 하단과 상단이 0.02%포인트 또 올랐다. 같은 날 농협은행의 혼합형(5년 고정형) 주담대 금리도 4.95~6.15%로 하루 새 상단이 0.04%포인트 뛰었다.

지난해 연말, 올 초부터 금리가 오르면서 2월 가계대출 평균 금리도 1월보다 눈에 띄게 뛰었다. 특히 전국구 단위로 대출을 취급하는 주요 시중은행과 달리 지방을 거점으로 영업하는 지방은행일수록 조달 비용 상승 등의 영향을 받아 금리가 더 올랐다. 은행연합회에 따르면 2월 지방은행 5곳(경남·부산·대구·광주·제주은행)에서 취급한 신용 1~10등급의 신용대출(서민 금융상품 제외) 평균 금리는 4.14~6.78%다. 같은 조건인 5대 은행의 평균 금리인 3.77~4.21%보다 하단과 상단이 높게 형성된 상황이다.

은행권에서는 금리가 매섭게 치솟으며 고신용자인 1등급의 대출 금리가 5%를 넘어선 만큼 나머지 등급 대출자들의 이자 부담은 한층 가중될 것으로 전망하고 있다. 대출자들이 은행에서 선뜻 돈을 빌리기 어려울 것이란 의미다. 실제 5대 은행의 지난달 말 가계대출 잔액은 703조 1937억 원으로 1월 이후 3개월 연속 감소세다. 최근 은행권이 경쟁적으로 한도를 복원하고 우대금리를 제공하는 것도 대출 감소를 예상한 선제 대응인 셈이다. 하나은행은 12일부터 주력 신용대출 상품인 하나원큐신용대출의 한도를 기존 1억 5000만 원에서 2억 2000만 원으로 완화한다. 우리은행도 11일부터 부동산 플랫폼 앱인 ‘우리원더랜드’의 가입자가 부동산담보대출이나 전세대출을 신규로 받을 경우 0.1%포인트 금리 우대 쿠폰 혜택을 준다.

한 시중은행 관계자는 “은행들이 경쟁적으로 금리를 인하하고 한도를 복원해도 주택담보대출비율(LTV)이나 총부채원리금상환비율(DSR) 규제는 동일하기 때문에 실제로 받을 수 있는 대출금은 크게 늘어나지 않고 부담해야 할 이자 금액은 커질 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com