미국 연방준비제도(Feb·연준)의 빅스텝(한 번에 기준금리를 0.50%포인트 인상) 단행으로 이달 26일로 예정된 한국은행의 금융통화위원회에 대한 관심이 커지고 있다. 연준이 추가 빅스텝을 예고한 만큼 한미 금리 역전 시기가 이르면 7월이 될 수도 있다. 이창용 한은 총재 부임 이후 처음 열리는 이번 금통위에서 한은이 연속 금리 인상을 넘어 빅스텝을 밟을 가능성이 있는지 네 가지 쟁점별로 살펴봤다.

빅스텝 밟을 만큼 경기가 뒷받침?

금통위가 금리 인상에 속도를 내려면 경기 상황이 괜찮아야 한다. 한은 조사국은 이달 금통위에서 올해 성장률 전망치를 3.0%보다 낮춰 잡을 것이 확실하다. 우크라이나 전쟁 장기화로 유가가 상승해 경기 둔화 가능성이 커졌다.

올 들어 2월만 빼고 월 기준 무역이 계속 적자인 것도 부담이다. 마지막 버팀목이던 수출마저 흔들릴 조짐을 보이고 있다. 한미 금리 역전에만 초점을 맞춰 금리를 급격히 올리면 성장 동력이 훼손돼 오히려 자금 유출 요인으로 작용할 가능성도 배제하기 어렵다. 한은 관계자는 “우리나라처럼 선진국으로 분류되는 국가는 금리 요인보다는 펀더멘털을 잘 유지하는 것이 중요하다”며 “경기 하방 요인을 신경 쓸 수밖에 없다”고 설명했다. 더구나 가계부채와 기업 부채가 각각 1862조 원(2021년 기준), 2361조 원이나 되는 상황에서 새 정부 출범 초기에 무리한 금리 인상은 쉽지 않다는 분석이다.

금리 역전 시 자본 유출 가능성은?

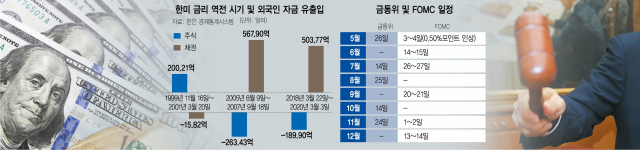

한미 금리 역전을 우려하는 가장 큰 이유는 외국인 자본 유출이다. 과거 사례를 보면 증시 자금 이탈이 심각하다. 다만 전체로 보면 채권시장에 달러가 유입돼 주식 자금 유출을 상쇄했다.

한미 간 금리가 역전됐던 1999년 11월부터 2001년 3월 당시에는 주식과 채권시장을 합해 총 184억 달러, 2005년 8월부터 2007년 9월에는 304억 달러가 각각 순유입됐다. 가장 최근인 2018년 3월~2020년 3월에도 채권시장에 달러가 몰려 외국인 자본은 순유입이었다. 윤여삼 메리츠증권 연구원은 “한국보다 금융시장 규모가 작은 대만이나 체코도 미국보다 금리가 낮았을 때 큰 혼란은 없었다”고 말했다.

문제는 증시에서는 사정이 딴판이었다는 점이다. 금리 역전기에 200억 달러 안팎의 외국인 자금이 빠져나갔다. 최근 젊은 세대의 주식 열풍 등을 감안하면 차기 정부에 부담이 될 수 있다. 전문가들은 기준금리를 결정할 때 한미 간 금리 격차뿐 아니라 우리의 재정 상황, 국가신용 등급, 경제 펀더멘털(기초 체력) 등을 복합적으로 봐야 하지만 증시가 크게 흔들릴 수 있는 점을 우려하고 있다 .

빅스텝을 할 만큼 급한 상황?

한은은 미국과 달리 매우 급한 상황은 아니라고 보고 있다. 미국의 경우 제롬 파월 연준 의장이 시장의 숱한 우려에도 “데이터가 문제없다” “인플레이션은 일시적”이라며 번번이 인상 시기를 놓쳤지만 우리는 그렇지 않다는 것이다.

물론 4월 소비자물가(4.8%)가 13년 6개월 만에, 기대 인플레이션(3.1%)도 9년 만에 최고라는 점은 통화 당국도 곤혹스러워하고 있다.

다만 지난해 8월부터 미리 금리를 올린 만큼 경제 전반에 충격을 주면서까지 이례적 결정(0.50%포인트 인상)을 하는 것은 득보다 실이 크다는 입장이다. 특히 금리를 내릴 때는 과감히 내릴 수 있어도 올릴 때는 신중할 수밖에 없다는 게 통화 당국의 지배적인 분위기다. 한은은 콜금리목표제를 시행한 1999년 이후 단 한 번도 빅스텝을 밟지 않았다. 0.50%포인트를 올리자는 소수 의견을 낸 금통위원 역시 한 명도 없었다.

경기 침체 유인할 불안 요인도 많아

시장에 악재가 많다는 게 문제다. 최대 교역국인 중국의 경기 둔화 우려가 첫손에 꼽힌다. 미국의 초긴축에 중국이 흔들리면 위안화 가치에 연동되는 원화도 더 불안해질 수 있다. 4월 금통위 의사록에는 “과거 중국에서 금융 불안이 심화했던 시기에 국내에서도 외국인 자금이 유출됐다”며 “내외 금리 차 문제와 중국 성장 둔화에 따른 금융 불안 이슈가 중첩되면 여파가 클 수 있다”는 발언이 담겼다. 빅스텝은 아니어도 이달에 금리를 올릴 것으로 보는 이유다.

한은 관계자는 “베이비스텝(0.25%포인트 인상)을 기본으로 하되 자주 하는 게 적절하다”고 말했다. 성태윤 연세대 경제학과 교수는 “지속적인 유동성 회수를 위한 금리 인상은 필요하다”며 “금리 역전 전 조금이라도 여유가 있을 때 미국과의 격차를 계속 벌려야 한다”고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com